原标题:[基础金属和贵金属|周刊]美联储副主席强调刺激通货膨胀,继续支持黄金、白银、铜和铝

本周,上证综指、深圳成指、有色板块涨跌幅分别为+1.6%、+3.7%、+2.8%。本周北京疫情风险等级提升,国内刺激政策继续加码,美联储加大借贷计划力度,核心变化主要有三点。一是北京部分地区风险等级提示。目前在北京有2个高风险,在。二是国常会要求加大货币金融政策支持实体经济力度。有34个中等风险。它经常部署金融机构,引导它们进一步为企业创造合理利润,帮助稳定基本经济形势。要加快实施减费政策,减轻市场主体负担,促进金融体系全年为各类企业实现合理利润1.5万亿元。三是美联储宣布扩大主体借贷款计划,还鼓励银行尽快启动大众贷款计划。

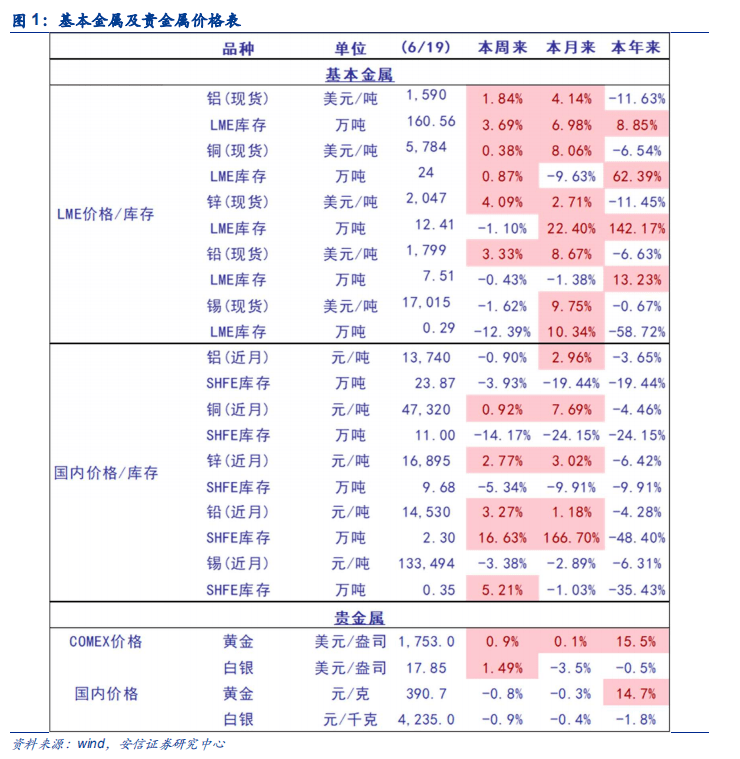

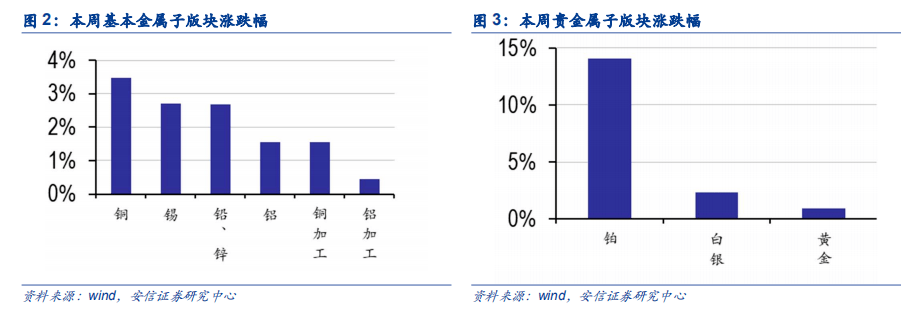

本周,搜狗网的Lme锌、铅、铝、铜和锡分别上涨4.09%、3.33%、1.84%、0.38%和-1.62%。据报道,本周本周,基本金属价格涨跌互现。SMM铜加工费为51.49美元/吨,比上个月下降了0.11美元/吨。6月15日,智利宣布将“国家灾难状态”延长90天。智利铜工人联盟威胁说,如果矿工中COVID-19流行病的蔓延得不到控制,他们将暂停Codelco经营的矿山的生产,以隔离工人。智利铜矿的运营率预计将受到影响。今年以来,本周铜矿加工费小幅回落,智利疫情恶化,矿端供应再生波澜。的Shfe铜库存下降了24%。本周当前以拉美地区为主的铜资源供应国生产活动仍受疫情压制,以中、欧、美为主的铜消费国需求正逐步恢复,铜库存去化明显。精炼废料的平均差价是1531元/吨,比上周的69元要大。废铜棒的低价受到下游的青睐。今后,废铜的供应端将取决于再生铜进口标准实施细则何时颁布。在5月精费价差走扩带动废铜消费回暖。第二季度原材料成本高的情况下,一些电解铝企业提前进行了大修。随着国内疫情的好转,下游需求明显升温。铝锭开始进入人口减少的过程。此外,氧化铝产能明显过剩,压低了氧化铝价格,电解铝企业利润明显恢复。目前,股票市场相关指标滞胀明显,建议关注股权资产重估的机会。内需回暖带动电解铝企业盈利能力大幅上升。SMM表示,随着河池南部等地区率先上调加工费,各地区的冶炼厂已开始为下月上调加工费的谈判做准备。

美联储副主席锌精矿供应回升,本周加工费持稳,7月或小幅上调。本周表示,应该优先考虑抑制通胀预期。这种流行病产生了通缩冲击,而不是通胀,或者可能需要更多的财政和货币政策支持。此外,美联储宣布扩大主要贷款计划,并鼓励银行尽快启动大规模贷款计划。Comex黄金和白银分别上涨0.9%和1.49%,而Shfe黄金和白银分别上涨-0.8%和-0.9%。如果疫情的影响继续恶化,本周,金价上涨,黄金看涨期权价值进一步凸显。的经济复苏低于预期,在无限制的QE已经开始的背景下,另一场流动性危机抛售黄金的可能性极低,美联储(Federal Reserve)必然会进一步加大宽松力度。如果疫情抑制结束,美联储仍将维持低名义利率,直到通胀预期升至2%以上,这两种情况都有利于实际利率下降和金价上涨。此外,地缘政治风险将在未来很长一段时间内增加,我们将继续坚定地重视黄金的配置。

中国本周非商业净多头持仓占比45.83%,相比上周增加1.97PCT。我们认为,无论是疫情恶化还是经济复苏,考虑到美联储货币政策均为刺激通胀的鸽派取向,这说明实际利率均将进一步下行,黄金看涨期权价值凸显。至6月22日一年期贷款市场报价;加拿大银行行长发表演讲。下周重要经济数据及会议展望。周一:美国市场制造业采购经理人指数6月初值;欧元区6月制造业采购经理人指数数据。周二:国际货币基金组织《世界经济展望》宣布。周三:公布的美国失业救济金数量数据;美国耐用品订单数据。

周四:赤峰金、银泰金、山东金、CICC金、恒邦股份、华宇矿业、盛达资源(银)。建议继续关注贵金属、铜、铝、锡以及与新能源车、5G大潮相关的新材料标的等。贵金属:西部矿业、云南铜业、江西铜业、洛阳钼业;铜:云铝股份有限公司、神火股份有限公司;铝:韦伯合金、易安科技、亚太科技和四大新材料。

新材料:1)爆发负面影响超过支出

本周,搜狗网的Lme锌、铅、铝、铜和锡分别上涨4.09%、3.33%、1.84%、0.38%和-1.62%。据报道,本周风险提示:SMM铜加工费为51.49美元/吨,比上个月下降了0.11美元/吨。6月15日,智利宣布将“国家灾难状态”延长90天。智利铜工人联盟威胁说,如果矿工中COVID-19流行病的蔓延得不到控制,他们将暂停Codelco经营的矿山的生产,以隔离工人。智利铜矿的运营率预计将受到影响。今年以来,正文的Shfe铜库存下降了24%。本周1. 一周行情回顾精炼废料的平均差价是1531元/吨,比上周的69元要大。废铜棒的低价受到下游的青睐。今后,废铜的供应端将取决于再生铜进口标准实施细则何时颁布。在本周,上证综指、深圳成指、有色板块涨跌幅分别为+1.6%、+3.7%、+2.8%。本周北京疫情风险等级提升,国内刺激政策继续加码,美联储加大借贷计划力度,核心变化主要有三点。一是北京部分地区风险等级提示。第二季度原材料成本高的情况下,一些电解铝企业提前进行了大修。随着国内疫情的好转,下游需求明显升温。铝锭开始进入人口减少的过程。此外,氧化铝产能明显过剩,压低了氧化铝价格,电解铝企业利润明显恢复。目前,股票市场相关指标滞胀明显,建议关注股权资产重估的机会。二是国常会要求加大货币金融政策支持实体经济力度。SMM表示,随着河池南部等地区率先上调加工费,各地区的冶炼厂已开始为下月上调加工费的谈判做准备。

美联储副主席三是美联储宣布扩大主体借贷款计划,还鼓励银行尽快启动大众贷款计划。本周表示,应该优先考虑抑制通胀预期。这种流行病产生了通缩冲击,而不是通胀,或者可能需要更多的财政和货币政策支持。此外,美联储宣布扩大主要贷款计划,并鼓励银行尽快启动大规模贷款计划。Comex黄金和白银分别上涨0.9%和1.49%,而Shfe黄金和白银分别上涨-0.8%和-0.9%。如果疫情的影响继续恶化,本周,基本金属价格涨跌互现。的经济复苏低于预期,在无限制的QE已经开始的背景下,另一场流动性危机抛售黄金的可能性极低,美联储(Federal Reserve)必然会进一步加大宽松力度。如果疫情抑制结束,美联储仍将维持低名义利率,直到通胀预期升至2%以上,这两种情况都有利于实际利率下降和金价上涨。此外,地缘政治风险将在未来很长一段时间内增加,我们将继续坚定地重视黄金的配置。

中国本周铜矿加工费小幅回落,智利疫情恶化,矿端供应再生波澜。至6月22日一年期贷款市场报价;加拿大银行行长发表演讲。当前以拉美地区为主的铜资源供应国生产活动仍受疫情压制,以中、欧、美为主的铜消费国需求正逐步恢复,铜库存去化明显。美国市场制造业采购经理人指数6月初值;欧元区6月制造业采购经理人指数数据。5月精费价差走扩带动废铜消费回暖。国际货币基金组织《世界经济展望》宣布。内需回暖带动电解铝企业盈利能力大幅上升。公布的美国失业救济金数量数据;美国耐用品订单数据。

锌精矿供应回升,本周加工费持稳,7月或小幅上调。赤峰金、银泰金、山东金、CICC金、恒邦股份、华宇矿业、盛达资源(银)。本周,金价上涨,黄金看涨期权价值进一步凸显。西部矿业、云南铜业、江西铜业、洛阳钼业;本周非商业净多头持仓占比45.83%,相比上周增加1.97PCT。我们认为,无论是疫情恶化还是经济复苏,考虑到美联储货币政策均为刺激通胀的鸽派取向,这说明实际利率均将进一步下行,黄金看涨期权价值凸显。云铝股份有限公司、神火股份有限公司;下周重要经济数据及会议展望。周一:韦伯合金、易安科技、亚太科技和四大新材料。

周二:

本周,搜狗网的Lme锌、铅、铝、铜和锡分别上涨4.09%、3.33%、1.84%、0.38%和-1.62%。高铁铅、锌、铜、铝和锡分别下降了3.27%、2.77%、0.92%、0.90%和-3.38%。

周三:

本周,伦通股价上涨0.38%(5784美元/吨),沪铜上涨0.92%(47320元/吨),LME库存上涨0.87%,之前的股票下跌14.17%。

据报道,周四:SMM铜加工费本周为51.49美元/吨,较上月下降0.11美元/吨。

建议继续关注贵金属、铜、铝、锡以及与新能源车、5G大潮相关的新材料标的等。贵金属:6月15日电智利总统皮涅罗当天决定将全国“灾难状态”延长90天。智利铜业工人联盟威胁说,如果矿工中COVID-19流行病的蔓延继续下去,他们将暂停Codelco经营的矿山的生产,以隔离工人

本周铜:精炼垃圾的平均差价为1531元/吨,高于上周的69元/吨。根据SMM的研究,廉价的废铜棒受到下游的青睐。许多工厂缺乏废铜棒产品,订单在交货前不得不推迟几天。因此,废铜棒生产企业已经开始进一步提高产能利用率,增加产量。6月16日,固废化学品管理网发布了第八批废铜审批文件,总量1570吨。今年批准进口总量为541,800吨。据SMM了解,小微企业第二季度的审批文件大部分已经使用,他们更早开始申请第三季度的审批文件。预计后续批准文件的数量将取决于实施再生铜进口标准的细则何时发布。

铝:SMM表示,5月中下旬炼油厂大修阳极板的消耗对电解铜产量有明显影响。据估计,6月份国内电解铜产量将逐月下降。根据各炼油厂的调度计划,SMM预计2020年6月国内电解铜产量为73.42万吨,同比下降4.66%,同比上升0.81%。截至6月,累计电解铜产量为449.4万吨,同比增长3.14%。

随着全球COVID-19疫情的抑制逐渐解除,以及新材料:反周期宽松政策的数量不断增加,预计对铜的需求将非常有利。此外,铜供应已进入低速增长时代。加工费的下降导致铜冶炼能力受到抑制。铜价有望大幅反弹,并具有很强的可持续性。考虑到铜价自3月23日以来已从底部反弹约30%,但股市相关指标明显停滞,建议关注铜业指标的重估机会。

2. 基本金属:需求持续修复

本周,伦铝价上涨1.84%(1590美元/吨),沪铝下跌0.9%(13740美元/吨),LME铝库存本周上涨3.69%,前期铝库存下跌3.93%。

据本周基本金属价格涨跌互现。 百川傅颖统计,2020年5月中国氧化铝行业含税总成本加权平均值为2217.61元/吨,较2020年4月的2253.49元/吨下降35.88元/吨,环比下降1.59%,同比下降14.13%。

据百川统计,2.1. 铜:价格上涨,冶炼加工费回落目前氧化铝总产能为8614万吨。截至6月18日,已生产氧化铝6790万吨,作业率为78.83%。百川公司统计5月份氧化铝产量为556.4万吨。截至6月15日,中国主要氧化铝生产地区和生产站的实时库存为224.2万吨,较5月31日的统计数据下降了约4.14万吨。

截至2020年6月18日,本周铜矿加工费回落。中国电解铝产能(按有产能设备计算)为4765万吨,在建3619.3万吨,运营率为75.84%。

截至2020年6月18日,智利疫情恶化,矿端供应再生波澜。2020年中国电解铝减产规模为112.27万吨,其中已减产102.27吨,已确定减产000万吨,或未明确减产但未减产19万吨。

5月精费价差走扩带动废铜消费回暖。的供应方受到停产和减产以及生产延迟的影响。短期压力相对较小,人口减少的过程仍在继续。随着国内疫情的好转,需求方逐渐恢复,下游需求也逐渐恢复。房地产竣工预计将继续回升。随着二手车交易和汽车下乡等一些汽车刺激政策的出台,汽车生产和销售也有望继续改善。电网投资将继续超出预期。与此同时,家电销售作为后房地产周期有望在很长一段时间内有所改善。从短期来看,我们认为,尽管铝产品的出口有限,但国内需求的持续修复预计将推动对

本周,搜狗网的锌精矿加工费一直稳定运行,国内平均TC价格为5100元,进口锌平均150美元。据SMM方面了解,随着河池南部等地区率先上调加工费,各地区冶炼厂已开始为下月的加工费谈判做准备。从SMM目前与各精炼厂的沟通来看,冶炼厂计划在7月份将国内锌精矿加工费提高100~200元/吨,而矿山企业在7月份整体上对锌矿石加工费保持同样的态度,最多提高50~100元/吨。

最近,的胡锌系统中断了。兴安大修于7月初恢复。改革预计将于7月份在中国开始。宣华和李三听说锌锭将于6月停产。在安徽铜冠大修期间,预计本月不会有产出。白银预计将在本月底开始对锌系统进行大修。目前,这是铅和铜的大修。

2020年5月,SMM中国在6月国内冶炼厂检修继续增加。的炼锌产量下降了5.55万吨,至47.41万吨,环比下降1.14%,同比下降1.26%。SMM研究样本容量为608.5万吨。5月份,国内精炼锌冶炼厂样品合金产量为7万吨,同比下降5.53%,其中热镀锌合金产量为4.5万吨。

据当前铜市处于需求逐步恢复,供应仍有压制的供需错配阶段,铜库存去化正处于加速时期。的SMM称,秘鲁政府已经基本放开了大型煤矿的生产限制。然而,由于企业自身员工的返回或6月中下旬全面恢复生产等问题,预计6月份锌矿的短缺将逐步缓解。

SMM表示,预计搜狗网下游企业下周不会保持强劲势头。在镀锌企业中,大型镀锌企业几年后经历了一次工作高峰。目前,他们的订单基本保持稳定,没有新的增长点。除受黑色利润驱动的镀锌结构件企业外,其订单基本保持稳定。在原材料和成品库存压力大的情况下,压铸锌合金企业不得不面对冶炼厂低价合金的冲击,抢占市场份额。一些中小型合金厂选择停产或只生产不销售来应对危机,整体繁荣非常薄弱。就氧化锌而言,订单方面没有新的增长点。总体而言,下周基本面支撑将会疲软。

2.2. 铝:伦升沪降,下游需求恢复

本周,伦铅价上涨3.33%(1799美元/吨),上海上涨3.27%(14530元/吨)。LME库存下降了0.43%,而之前的库存上升了16.63%。

本周,搜狗网铅精矿加工费保持稳定,国内平均价格为2150元/吨,进口铅精矿加工费为140美元/吨。各地加工费保持稳定。

根据5月氧化铝成本有所下降。SMM的数据,2020年5月全国主要铅产量为26.5万吨,同比增长1.07%,同比增长5.13%。1-5月累计产量同比下降2.42%。

与上周相比,本周氧化铝产能相对稳定。初级铅冶炼厂的总体开工率有所提高。赤峰山金银铅修复6月10日后恢复生产;甘肃白银有色金属经过大修后,预计将于6月中旬恢复生产。云南赤红电铅预计在6月10日大修后恢复生产。

本周,搜狗网再生铅冶炼厂的运营率环比上升,而河南和安徽的运营率变化不大。随着江西新亚和九江汇金在6月中旬恢复生产,江西的运营率本周略有上升。贵州的营运率变化不大。安徽太和地区将复工推迟到7月/8月。从长远来看,国内外铅精矿的供应是宽松的,铅金属基本面是相对空的。

电解铝产能稳定,开工率平稳。

本周,轮西的价格下跌了1.62%(17015美元/吨),上海锡下跌了3.38%(133494元/吨)。LME库存下降了12.39%,而之前的库存上升了5.21%。

据电解铝复产规模与减产规模方面。SMM称,5月份精炼锡产量为11727吨,比4月份增长9.3%。与4月份相比,5月份精炼锡产量有所增加,主要是因为随着全球疫情缓解和经济复苏,下游需求略有增加。一些炼油厂已经增加了产量,但这种增加是有限的

随着汽车电子和5G通信等新兴产业的快速发展,预计2020年内需的持续修复有望带动电解铝需求回暖,看好电解铝当前的配置价值。电子领域的锡焊将会增长。从中长期来看,缅甸的锡产量正在系统性下降,中国和印度尼西亚对锡供应的干扰率正在上升,锡价格中心预计将上升。

2.3. 锌:价格上升,海外矿山陆续复产

本周,美联储副主席克拉里达表示,应该优先考虑抑制通胀预期。这种流行病产生了通缩冲击,而不是通胀,或者可能需要更多的财政和货币政策支持。此外,美联储宣布扩大主要贷款计划,并鼓励银行尽快启动大规模贷款计划。Comex黄金和白银分别上涨0.9%和1.49%,而Shfe黄金和白银分别上涨-0.8%和-0.9%。

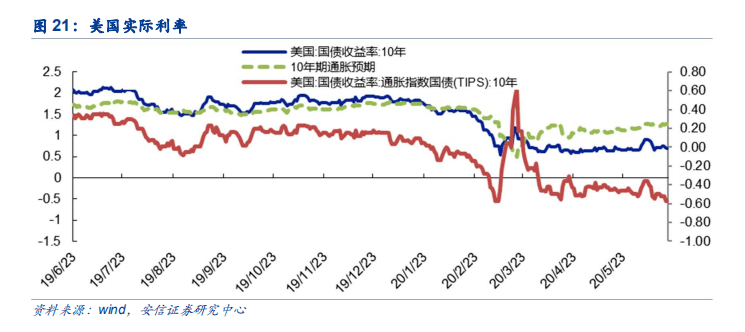

2009年是欧洲债务危机开始发酵的前一年,在第一轮量化宽松的推动下,经济从危机模式恢复到加息门槛。2010年,由于欧洲债务危机(希腊主权债务评级在2019年底开始下调)的拖累,QE2被纳入其中,因此它是单一经济复苏的一个良好样本。2009年第二和第三季度,实际利率略有上升,名义利率战胜了通胀,抑制了黄金价格。然而,在2009年第四季度,通胀预期超过名义利率,黄金价格从900美元升至1200美元。

锌精矿加工费持稳,7月或小幅上调。

1)回顾2009年全年,实际利率下降的主要驱动力是通胀预期的上升,其表现优于名义利率,直到通胀预期上升至2.5%。目前的情况与2009年非常相似,2020年6月初的通胀预期仅为1.27%,离通胀目标区间还有很长一段距离。仍然需要更宽松的政策来刺激通胀,而不是抑制通胀。

2)与2009年相比,通胀更难回升,这也制约了名义利率的大幅回升。仍然需要更宽松的政策来刺激通胀,这意味着名义利率的恢复必须以通胀预期的恢复为前提,这将使实际利率在货币政策正常化之前下降,从而推高黄金价格。

与2010年爆发的欧洲债务危机类似,经济下行风险进一步恶化,进一步宽松和不断增加的代码推动实际利率进一步下跌,金价创下新高。

不排除再次爆发疫情、全球地缘政治黑天鹅和债务危机的可能性。这将再次推动名义利率下降,QE扩大规模,实际利率大幅下降,黄金价格上涨。

本周,搜狗网的非商业净多头头寸占45.83%,较上周上升1.97%。

我们对黄金的长期牛市持乐观态度。首先,在再通胀过程中,实际利率可能会受到系统性抑制,而黄金的下行风险是有限的。第二,从中期和长期来看,美国在重大贸易战争和军事战争中有着深刻的政治和经济背景。我们可能会看到各种冲突的继续,如贸易战和汇率战。美元货币体系已经过测试。作为人类信用体系的对冲工具,黄金有望在这一过程中大放异彩。

锌厂检修动态方面。

5月国内精炼锌同比减少。

海外矿企逐步进入复工复产阶段。

需求方面,

未经本信息作者及其所在单位的事先书面许可,任何组织或个人不得以任何形式删节、修改、复制、引用或转载本信息,否则应承担相应责任。