原标题:“赢家的智慧”抓住能力圈,倚楼听风雨——如何投资可转换债券

无论是生活还是投资,意外事故有时会在不经意间发生,考验着我们的应对能力。随着2020年的临近,我们不断见证着历史:一场新的流行病在全球爆发,股票市场交替崩盘,原油价格第一次出现负增长……正如本杰明格拉哈姆在《聪明的投资者》中所说:“历史告诉我们的唯一不争的事实是,未来将永远超出我们的预期,而且永远如此。”

进入5月,可转债市场又引起了一场骚动。泰晶科技宣布提前赎回。5月7日,泰晶可转换债券暴跌47.68%,并在随后的7个工作日内下跌25.07%。在二级市场以高于票面价值的价格购买泰晶可转换债券的投资者将面临巨大损失,无论他们是选择转换股份还是被动持有直至赎回。

可转换债券通常被投资者称为“顶部没有上限,但底部有保证”,其跌幅可能比股票更大。可转换债券的所谓“封顶、保底”特征只存在于特定情况下,“封顶”受制于可转换债券的“提前赎回条款”,而“保底”在可转换债券价格较高时无效。不仅是泰晶可转债,汇丰可转债也可能成为历史上首只违约的可转债:汇丰股票已经连续两年亏损,并且一直处于亏损状态。如果亏损持续下去,它们将面临停牌甚至退市的风险。

查理孟格说,“我们努力记住常识,而不是通过了解前沿知识来赚钱。”盲目追逐可转换债券显然是一种违背常识的投资方式。对于普通投资者来说,很难理解可转换债券转换溢价、纯债务溢价、转换价值、纯债务价值和强制赎回的概念。选择一只表现优异的可转换债券基金可能是投资可转换债券的一种省心省力的方式。

一种由“小众”变“大众”的攻防兼备资产

长期以来,受中低风险投资者欢迎的产品包括银行金融产品、货币基金和纯债务基金。然而,随着新的资本监管规则打破了新汇率和低利率的时代,自去年以来,“固定收入”分配的想法就出现了。通过“股票”、“固定增值”、“新投资”和“可转换债券”来增加产品回报,相关产品已经成为投资者的新宠。可转换债券具有债权和股权的双重属性,被视为可以进入、攻击和撤回的资产类别。由于新的减持规则和再融资间隔,企业不得不寻找新的融资方式。可转换债券因其融资成本低、效率高而成为企业重要的融资方式。自2017年以来,可转换债券市场发展迅速。截至2020年4月底,全市场可转换债券存量约为4119.2亿元。

然而,由于可转换债券的条款如“T 0”、“价格无限制上涨”和“强制赎回”,普通投资者很容易忽视可转换债券投资的风险。可转换债券基金作为一种安全的可转换债券投资方式,越来越受到人们的关注。各大基金公司纷纷推出产品。自2018年以来,可转换债券基金在市场上的规模逐年翻番。截至2020年5月11日,全市场共有61只可转换债券基金(仅包括主基金代码),总规模为1032亿元。

可转换债券基金头寸包括股权和固定收益资产,可与部分债务混合基金、平衡混合基金和部分股票混合基金相比较。从可转换债券债务指数的历史情况来看,可转换债券基金在沪深300指数上涨时具有较大的灵活性,在市场下跌时具有较强的防御能力。结合攻防两端的表现,从2018年至今,可转换债券基金的回报率略低于混合基金和股票基金,但回撤幅度较小。

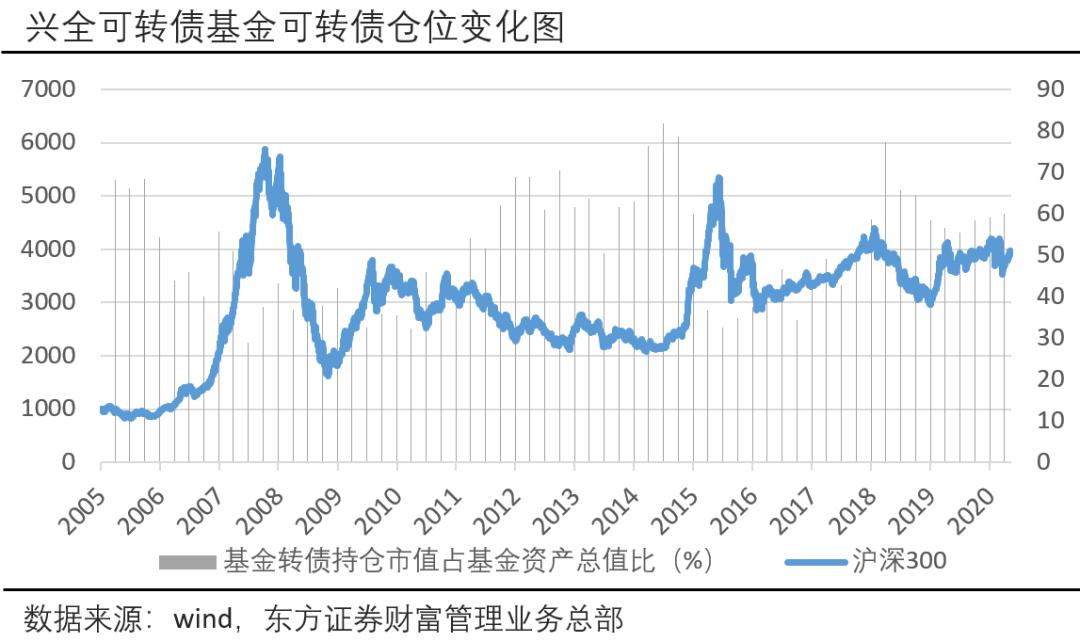

兴泉可转换债券基金是全球首只可转换债券基金。公司成立已久,经营风格稳定。它可以用来比较历史

目前整个市场共有61只可转换债券基金。本文介绍了选择可转换债券基金的一些标准,并结合了杠杆、头寸、股票头寸收益、可转换债券头寸溢价等。选择值得个人投资者关注的基金。

首先,我们按照以下步骤进行初步筛选:

为了防范基金清算风险,化繁为简,轻松挑选可转债基金取消了规模不到1亿英镑的基金。

Step1:拒绝接受成立不到一年的基金;

从2019年初到2020年5月12日,Step2:的中国可转换债券指数上涨了25.69%,不包括指数下跌的基金。

Step3:的可转换债券基金承担股权资产的风险,应该比纯债券基金获得更高的收益。因此,不包括成立后年回报率低于6%的基金。

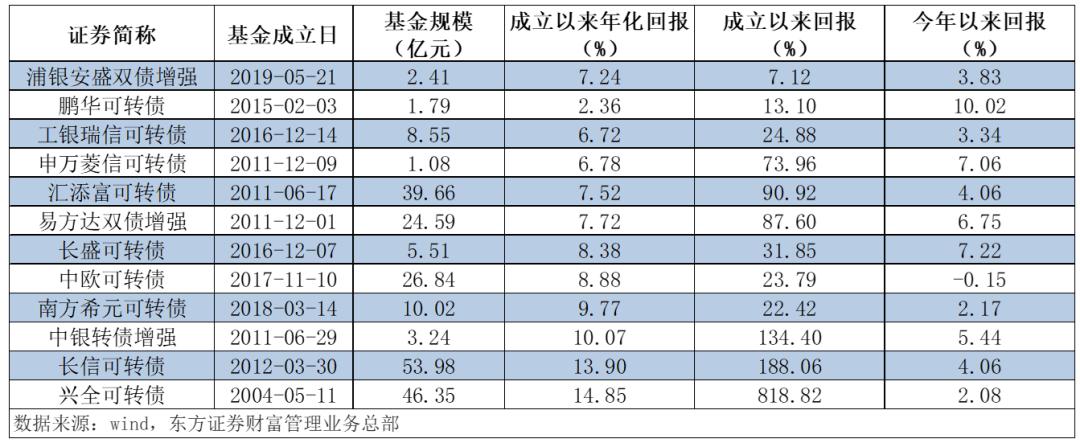

通过以上步骤,选择了10只可转换债券基金。

在被排除的基金中,浦银安盛债券增强基金成立于2019年5月,但自成立以来表现良好。尽管鹏华可转换债券自成立以来,年化收益率一直低于6%,但在2018年7月更换基金经理后,该债券表现良好,自2020年以来在61只基金中排名第一。考虑到未来的潜力,这两个基金也将加入最终的基金池。

12只基金中最早的一只——星泉可转换债券表现最好,长新可转换债券和中行可转换债券的年化回报率也提高了10%以上。从2020年1月2日至5月12日,中国证券可转换债券指数上涨0.43%,除中欧可转换债券外,其余基金的表现均优于该指数,而鹏华可转换债券的回报率为10%。

Step4:

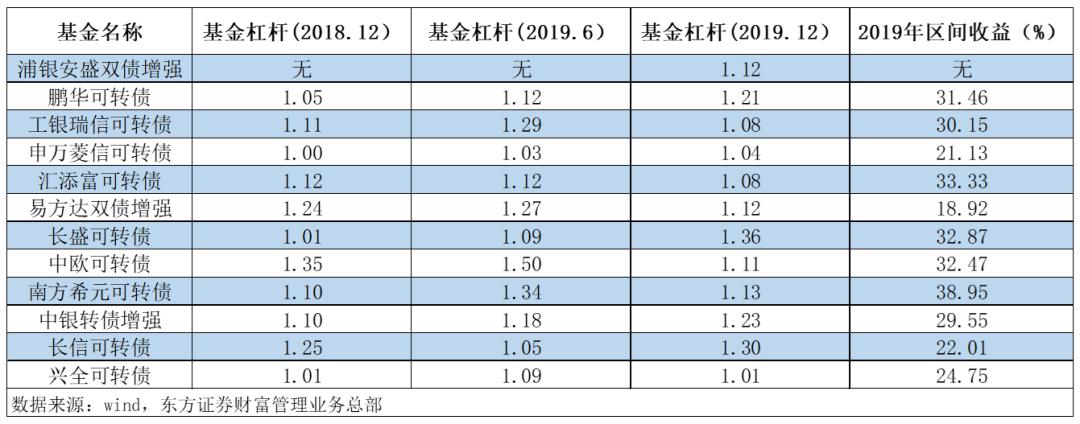

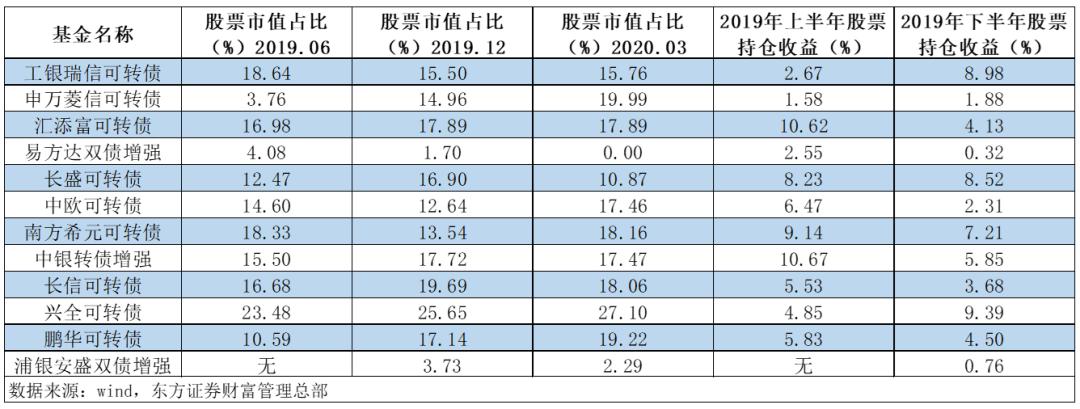

2019年的可转换债券市场是一个特立独行的市场,但从4月初到6月初经历了一次回调,中国可转换债券指数全年上涨25.15%。与2018年末、2019年年中和2019年末各基金的杠杆相比,长盛可转换债券和鹏华可转换债券在下半年增加了杠杆,与市场趋势吻合较好,取得了较好的回报。工银瑞信可转换债券、中欧可转换债券和南西苑可转换债券在2019年上半年增加杠杆,下半年逐步下降,也取得了良好的回报。汇天富可转换债券的杠杆率略有波动,但2019年表现良好,反映了其较强的债券选择能力。

(1)杠杆运用情况

从可转债头寸来看,长盛可转债、中欧可转债和南方西苑可转债的头寸较为激进。沈万岭的可转换债券头寸较为集中,前五名头寸占70%以上。长生可转换债券今年的表现优于该指数,但中欧可转换债券和南方希腊元可转换债券总体表现良好,中欧可转换债券的收益率甚至为负。兴泉可转换债券和普银安盛双债增强型可转换债券的头寸相对较低,可转换债券的头寸相对分散。值得注意的是,标准可转换债券基金的可转换债券头寸不得低于64%。星泉可转换债券和浦银安盛双债增持可以降低可转换债券的头寸比率,并且由于其特殊的合约条款,头寸更加灵活。

杠杆和头寸的使用是一把双刃剑。以兴泉可转换债券基金为例。在2007年和2008年的牛市中,它可以在较高的市场水平上逐步减少可转换债券头寸,锁定回报控制退出,在市场下跌11至15年后逐步增加可转换债券头寸,并在15年后减少头寸以实现利润。适当的杠杆和头寸使用确实可以给基金带来正回报。

(2)可转债持仓情况

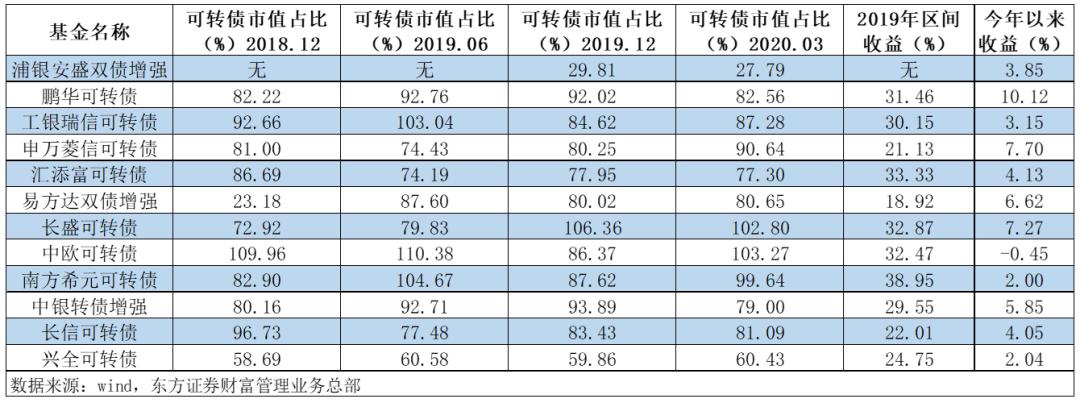

可转换债券基金的股票头寸也会影响基金的收益。除申万岭可转换债券和鹏华可转换债券外,其他基金类股的头寸变化不大。易方达双债增持和浦银安盛双债股的仓位较低,兴泉可转换债券的仓位最高。在通过股票头寸和股票区间波动估计基金股票头寸的回报后,每个基金股票头寸可以增加2019年的投资回报。

http://www . sogo

浦银安盛双债提升了纯债券的低溢价和可转换债券的高溢价,表明其可转换债券较强,转换可能性较小,更接近普通债券。长生可转换债券的低转换溢价和高纯度债券的高溢价表明长生持有的可转换债券具有很高的市场价值,应警惕风险。其余基金相对平衡,可转换债券处于股票和债券的混合状态。

(3)股票持仓收益贡献

可转换债券的定价机制更加复杂。与个人直接可转换债券相比,可转换债券基金具有更专业和多样化的头寸,易于获得更高的回报和分散个人债券风险。此外,他们还可以增加杠杆增厚收入,这是一种投资可转换债券的无忧省力的方法。

由于可转换债券基金具有股权资产的特征,不同的可转换债券基金的攻击能力和潜在风险有很大的不同。建议投资者根据自己的风险偏好配置相应的可转换债券基金。在上述12只基金中,第一只是以兴泉可转换债券和汇天富可转换债券为代表的均衡产品,其杠杆、头寸变动和股票头寸相对稳定,能够实现长期稳定回报。对于风险偏好较低的投资者来说,浦银安盛的双重债券增持将是一个不错的选择。它的大部分头寸是信用债券,可转换债券和股票头寸被用来增加收入。

在南加州大学的毕业典礼上,查理孟格说:“我们必须非常小心防范强烈的意识形态,这对于我们珍贵的心灵是极其危险的。每当我觉得自己有陷入某种强烈意识形态的危险时,我会举个例子提醒自己,一些玩独木舟的斯堪的纳维亚人已经征服了斯堪的纳维亚的所有激流。他们认为他们也可以用独木舟成功地征服北美的漩涡,而且死亡率是100%。漩涡是我们应该避免的事情,就像强烈的意识形态一样。”

在研究过程中,我们发现泰晶可转债和汇丰可转债并不是可转债基金经理们愿意追逐的投机热点。可转换债券的合理估值和对未来的展望是基金经理们关注的核心问题。然而,基金经理避免的漩涡已经成为一些投资者追逐的“热点”。霍华德马克思说:“风险控制,而不是鲁莽的推进,贯穿着长期投资成功的道路。在整个投资生涯中,大多数投资者取得的成果更多地取决于导致失败的投资的数量和程度,而不是赢得投资的伟大程度。良好的风险控制是优秀投资者的标志。”

对于普通投资者来说,投资可转换债券必须知道自己的能力边界,否则就没有长期盈利的投资能力,没有边界的能力根本不能称为能力。无论现在是赚钱还是赔钱,最终都有可能因为忽视能力边界而把赚来的钱都吐出来。

可转换债券是如此,其他投资也是如此。在倚楼听风雨之前,要坚持自己的能力圈。

戴

资产配置团队的投资顾问

邮箱:daijihui@orientsec.com.cn

谢谢你!

助手:韩珏

第四届管理实习生

邮箱:hanjue@orientsec.com.cn

谢谢你!

助手:朱一丹

第四届管理实习生

邮箱:zhuyidan@orientsec.com.cn

[免责声明]

本报告是根据该部认为可靠或目前已披露的信息和信息摘录、汇编或编写的。新闻部一直努力争取报道中所包含的内容,但并不保证信息的准确性和完整性。信息来源主要包括风信息、东方财富网、蔡中网、证券之星等主要金融网站。本报告不能保证所有信息的真实性和可靠性。投资者被要求在阅读时注意风险。

未经本部门事先许可,任何组织或个人不得引用、出版或重印本报告的全部或部分内容,不得将本报告用作诉讼、仲裁和媒体参考的证据或依据,也不得用于盈利或其他未经授权的目的。