原标题:宁波银行财务报告超预期:收入结构优化,不良率连续6年超过行业平均水平

宁波银行(002142。深圳)2019年年报和2020年第一季度报告非常漂亮,超出了市场预期。年报发布后的第一个交易日(4月27日),股价上涨了5.74%。

除了收入和利润的稳步增长,年报和季报反映了更多的结构优化和质量改进。

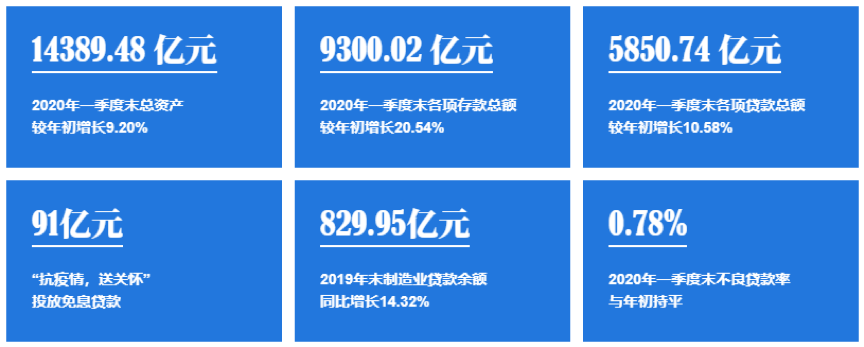

资产方面:截至2020年一季度末,总资产达到14389.48亿元,存款和贷款保持稳定增长。

2010-2019年,手续费及佣金净收入同比增长34.34%,轻资本业务贡献增加。

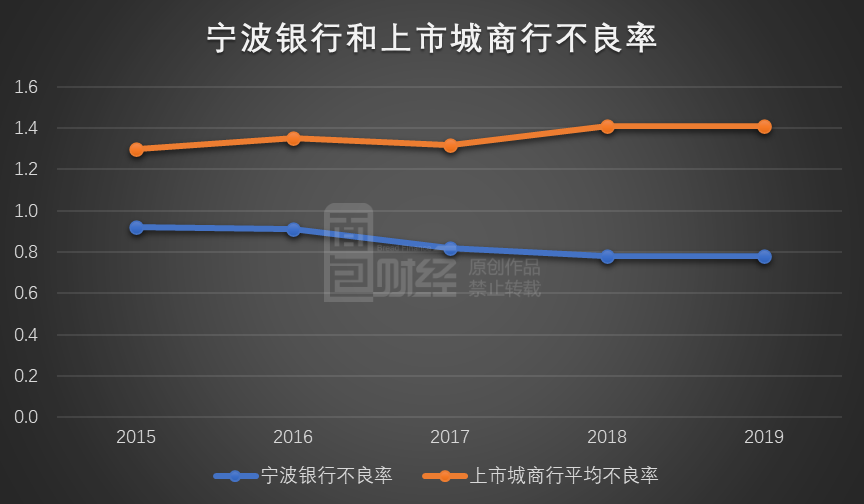

收入结构方面:的不良贷款率保持在0.78%的低水平,继续高于行业平均水平。

资产质量方面:增加对实体经济的支持,增加对制造业等关键行业的投资。支持小微企业复工生产。一季度共发放无息优惠贷款91亿元,惠及3.5万家小微企业。

社会责任与信贷投放方面:

报告期内,宁波银行坚持“以主业为主,回归源头”,业务规模稳步增长。

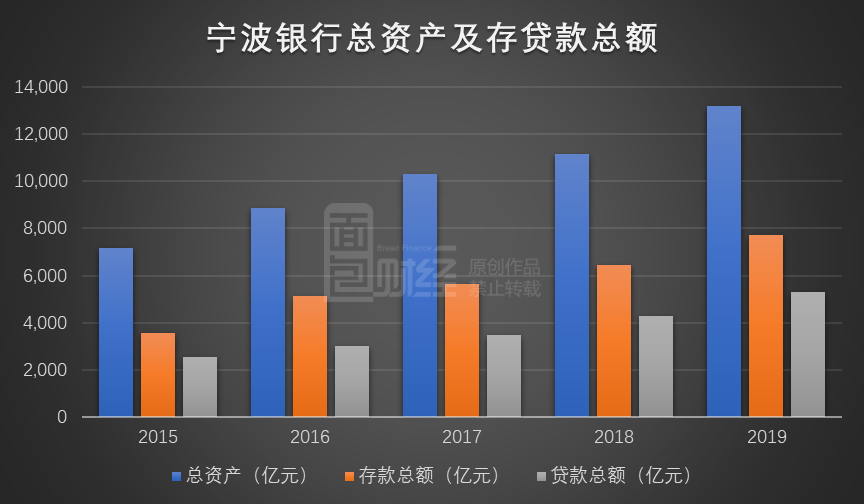

数据显示,截至2019年底,宁波银行总资产约为1.32万亿元,同比增长18.03%。各类存款7715.21亿元,同比增长19.30%。贷款总额5291.02亿元,同比增长23.31%。

随着“211”工程和“123”客户覆盖计划的不断推进,宁波银行的客户基础进一步扩大,基础客户有效增加。截至2019年底,宁波银行拥有381,700名企业客户,同比增长29%。个人客户达到1384万,同比增长26%。

2019年,宁波银行的净息差为1.84%,剔除新金融工具标准的影响后,较去年同期上升10个基点。这主要是由于资产结构的改善。

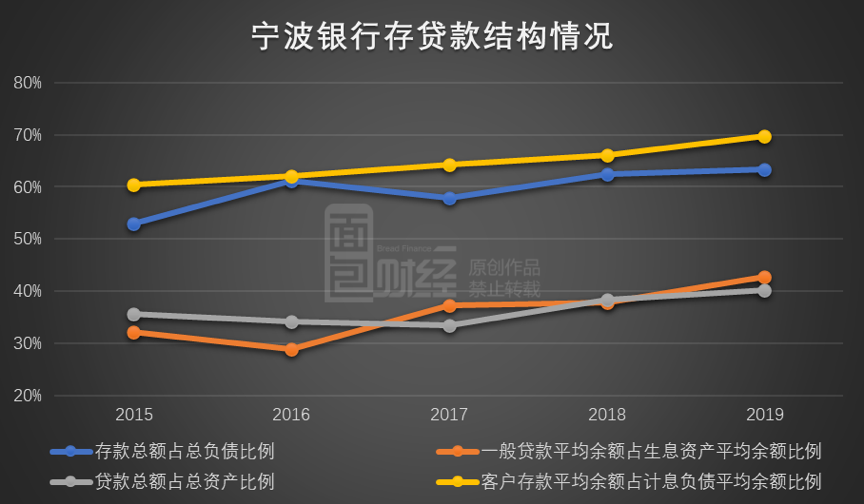

梳理年报数据发现,2019年,宁波银行存款总额占总负债的63.4%,同比增长0.93个百分点。贷款总额占总资产的比重为40.15%,同比增长1.72个百分点。客户存款平均余额占生息负债平均余额的69.68%,同比增长3.54个百分点。一般贷款平均余额占生息资产平均余额的42.85%,同比增长5.09个百分点。(注:折扣和预付款不包括在普通贷款中)

客户贷款在有息资产中的比例上升,推高了资产方面的回报率。报告期内,宁波银行全部计息资产平均利率为4.72%,同比增长5个基点。

另一方面,客户存款在计息负债中的比例有所增加,巩固了客户存款的基本地位,有助于债务方面的成本节约。

此外,宁波银行抓住年内货币市场资金价格下降的机会,调整了主动负债的配置结构和期限。重新定价过程导致了负债成本的下降趋势。报告期内,宁波银行全部计息负债平均利率为2.31%,同比下降16个基点。

资产规模稳健增长,息差水平持续改善

2019年,宁波银行将继续加大资源倾斜力度,重点关注小微企业、民营企业、制造业和进出口企业,提高对实体经济的服务质量和效率。

数据显示,截至2019年底,宁波银行贷款主要集中在租赁及商业服务、制造业和商业贸易领域,贷款金额分别为925.55亿元、829.95亿元和471.77亿元,分别占贷款总额的17.49%、15.69%和8.92%。

与2018年交付情况相比,截至本报告期末,租赁及商业服务贷款余额增加350.76亿元,增长61.02%;制造业贷款余额增加103.94亿元,增长14.32%。贷款b

数据显示,截至2019年底,租赁及商业服务不良贷款余额为5568.5万元,不良率为0.06%。制造业不良贷款余额8.12亿元,不良率0.98%。商贸业不良贷款余额7.64亿元,不良率1.62%。

其中,制造业不良贷款在报告期内大幅减少。不良贷款余额减少4.31亿元,不良率同比下降0.73个百分点。

重点行业资源倾斜,风险管控严格实施

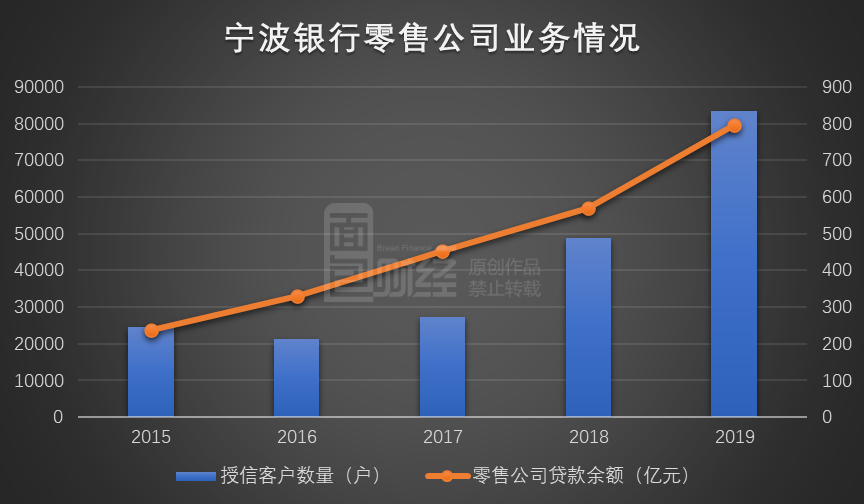

截至2019年底,宁波银行零售业务贷款余额为795亿元,较2019年初增加226亿元,增幅为40%。信贷客户数量达到83,500家,比2019年初增加34,600家,增幅为70.9%。

根据年报信息,宁波银行零售业务注重实施普惠金融,主要致力于为小微企业客户提供便捷、高效、创新的金融产品和服务。

报告期内,宁波银行继续加大小微企业金融服务队伍建设,推进小微企业专业机构建设。截至2019年底,已经建立了280个小型和微型服务小组,总数为2,183个,比前一年增加了734个。小微服务团队成员占员工总数的12.59%,同比增长2个百分点。

此外,宁波银行充分发挥了票据价格较低的优势,降低了中小企业融资成本,并对符合再贴现要求的制造企业提供了独家优惠。截至2019年底,小微企业和制造企业的总折扣增加了50%以上。

2020年初,新的皇冠肺炎疫情给许多小微企业带来了巨大影响。为支持企业重返工作岗位,恢复生产,宁波银行于2月10日启动了“抗击疫情、关爱”主题活动,为小微企业提供100万元以下的优惠贷款和一个月的无息贷款。从3月开始,这项金融措施将继续得到巩固,启动“帮助企业重返工作岗位,送惊喜和礼物”活动,向小微企业发放总额为25亿元的优惠贷款。

数据显示,截至3月底,宁波银行已发放91亿元无息优惠贷款,惠及3.5万家小微企业。投入专项防疫贷款39亿元,小额贷款19亿元。

支持小微企业,“抗疫”免息优惠贷款惠及3.5万家企业

2019年,宁波银行实现营业收入350.81亿元,实现母公司净利润137.14亿元。2020年第一季度,母亲的净利润为40.02亿英镑。

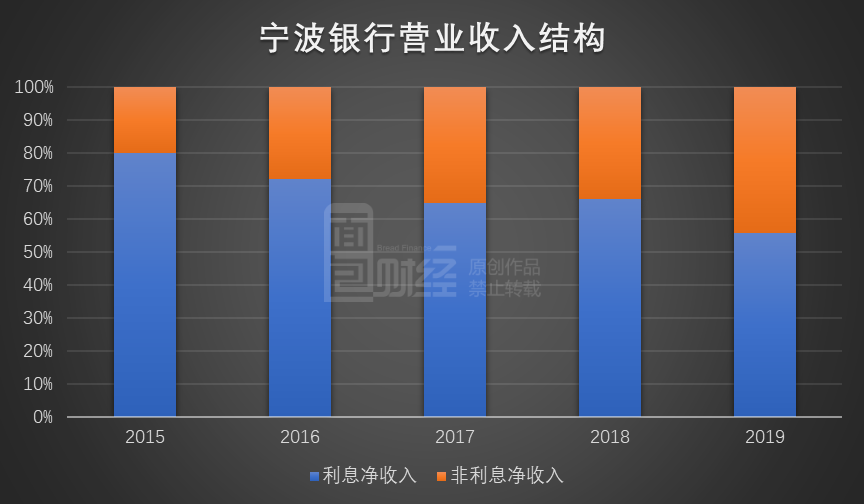

在经营业绩保持稳定增长的同时,宁波银行利润结构进一步优化,轻资本业务利润贡献稳步增长。

数据显示,2019年,宁波银行实现净利息收入195.64亿元,占营业总收入的55.77%。非利息净收入155.17亿元,占营业总收入的44.23%,同比增长10.32个百分点。

宁波银行的非利息收入占手续费和佣金净收入的比重相对较大,2019年将快速增长。

数据显示,手续费及佣金净收入77.84亿元,同比增长34.34%,占营业总收入的22.19%,同比增长2.16个百分点。

根据年报信息,宁波银行手续费及佣金净收入的增长主要由银行卡、代理等业务驱动。

其中,2019年银行卡业务收入为28.32亿元,同比增长10.05亿元,主要得益于宁波银行对消费信贷业务的持续深度培育和信用卡分期付款收入的快速增长。

代理业务收入43.84亿元,同比增长10.39亿元,主要原因是宁波银行为支持实体经济、盘活存量资产,加大了资产证券化的发行力度,相应的服务费收入也有所增加。同时,财富管理和隐私

2019年,宁波银行理财业务依托金融技术,推出客户资产配置系统和理财经理客户关系管理系统,帮助完善客户群业务,建设数字化、标准化、专业化的理财系统。截至2019年底,宁波银行个人客户金融资产总额(AUM)为4378亿元,同比增长800多亿元,增幅24%,其中储蓄存款1592亿元,同比增长363亿元。

在国际业务方面,宁波银行利用金融技术搭建了全新的网上外汇业务平台,为企业提供一站式的贸易结算和外汇交易服务。截至2019年底,累计国际结算金额达到1031亿美元,同比增长23%。国际商务客户达到22400家,同比增长35%,国际业务收入达到14.3亿元,同比增长19%。

盈利结构持续优化,轻资本业务贡献增加

截至2019年底,宁波银行不良贷款余额为41.41亿元,90天以上逾期贷款余额为38.17亿元。逾期90天以上明显低于不良贷款余额,表明不良贷款被认为是审慎的。

整体不良贷款率为0.78%,与2019年初持平。回顾前几年的数据,宁波银行的不良贷款率已经连续十多年低于1%。

与其他上市城市商业银行相比,宁波银行在资产质量方面具有明显的比较优势,不良率始终低于行业平均水平。

截至2020年4月27日,已发布2019年度报告的上市城市商业银行平均不良率为1.41%,宁波银行不良率比行业平均水平低0.63个百分点。

不良贷款率保持稳定的同时,宁波银行的充足率有所提高。2019年末,资本充足率为15.57%,同比增长0.71个百分点。一级资本充足率为11.30%,同比增长0.08个百分点。核心一级资本充足率为9.62%,同比增长0.46个百分点。

免责声明:本文仅用于信息共享,不构成任何人的任何投资建议。

版权声明:本作品的版权属于面包财经。未经授权,不得复制、摘录或以其他方式使用本作品。