原始标题:数据揭示的真相:报复性存款简直荒谬

本文由微信公众号苏宁金融研究院(ID:SIF-2015)原创,作者为苏宁金融研究院研究员黄大智,首图来自壹图网。

自新皇冠肺炎爆发以来,人们减少了消费,1月和2月社会消费品零售总额同比下降20%以上。许多分析人士认为,随着疫情的改善,消费者被压抑的需求将迅速释放,然后将出现一波“报复性消费”(即在特定时期或场合限制人们的消费需求,一旦禁令解除,释放他们疯狂消费的欲望的行为)。

然而,随着疫情在世界范围内的大规模传播,新的皇冠肺炎病毒甚至可能成为一种常态,报复性消费可能不会出现。相反,中国人民银行发布的数据显示,第一季度人民币存款增加了8.07万亿元。相比2019年同期人民币存款增加6.31万亿元来看,多增加了1.76万亿元,这让很多人惊呼“报复性存款”先来了。

然而,总的来说,这一流行病的影响导致经济衰退,居民和企业的收入都在下降:

数据显示,一季度,全国居民人均可支配收入为8561元,比去年同期名义增长0.8%,扣除价格因素后的实际降幅为3.9%。根据常住地统计,城镇居民人均可支配收入11691元,名义增长0.5%,实际下降3.9%。农村居民人均可支配收入4641元,名义增长0.9%,实际下降4.7%。

存款与收入直接相关,新存款只能下降,不能上升。然而,数据显示,新的存款已经达到新高,并逐年大幅增加。作为回应,本文讨论了以下问题:

1.“报复性存款”是真的吗?

2.为什么收入偏离存款?这些存款来自哪里?

3.高储蓄率(创纪录的新存款)是个问题吗?

对于那些对以上内容不感兴趣的人,直接跳到结论。

数据显示的“报复性存款”

就绝对值而言,2020年第一季度新增人民币存款创下新高,增速也高于去年同期。从这两个数据中,我们可以看出,第一个是强大的存款基础,这是未来消费的最大保证,也是经济增长的最大保证。第二,尽管收入下降,但存款同比增速有所上升。从这个角度来看,“报复性存款”一词是不合适的(见图1)。

从存款结构分析,人民币存款包括居民存款、非金融企业存款、金融存款和非银行金融机构存款。其中,一季度居民储蓄存款增加6.47万亿元,非金融企业存款增加1.86万亿元,财政存款减少3143亿元,非银行金融机构存款减少3713亿元。

居民存款增长少,“报复性存款”是伪命题?

在居民储蓄方面,今年第一季度居民储蓄比去年同期增长6.47万亿元,比去年同期增长4,000亿元。尽管它占了8.07万亿元增长的绝对比例,但它只占去年1.76万亿元增长的23%(见图2)。

从原因来看,有几个方面:

首先,存款直接受到收入的影响,人均可支配收入的增加推动了存款的持续增长。与此同时,第一季度一直是春节期间,而年终奖金和工资结算因素都导致前三个月处于阶段性高点。

第二,自第一季度以来,特别是自3月份以来,疫情和石油价格战等因素造成国内外金融市场剧烈波动,投资者风险厌恶情绪加剧,市场坚持“现金为王”的理念,导致部分资金回流。

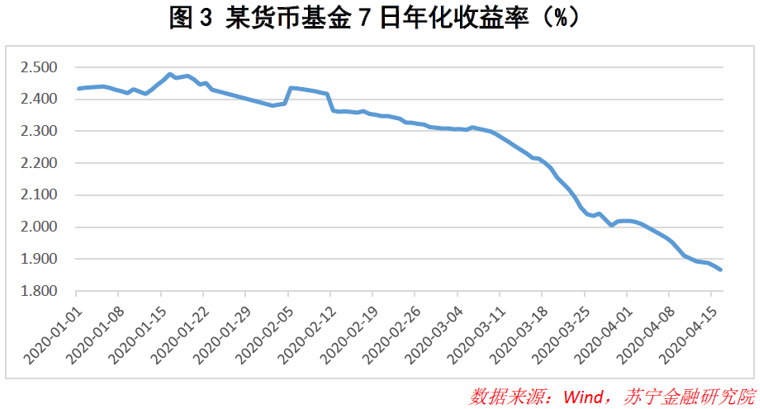

第三,随着央行数次下调利率,市场资金自由流动,理财产品收入下降。一些货币基金的七天年化收益率甚至下降到2%以下,这降低了其对投资者的吸引力,并导致一些基金回归银行存款(见图3)。

第四,疫情减少了人们的消费,唤醒了居民的危机感。在

非金融企业存款今年增长1.86万亿元,去年同期增长3328亿元,同比增长1.53万亿元,占存款同比增长1.76万亿元的87%。按月计算,3月份新企业存款达到创纪录的3.2万亿元(见图5)。

那么,现在的钱是来自企业收入吗?

显然不是!从逻辑上讲,疫情从3月底才开始好转,当时企业刚刚恢复生产,无法创造大量收入。

因此,公司存款增加有两个主要原因:

但在实践中,宏观总量结构性货币政策很难解决经济中的结构性问题。因此,在这种疫情下,中小企业仍然难以解决融资难、融资贵的问题。低利率企业贷款正通过高利率存款产品再次回流到银行存款。金融系统中的资金仍处于闲置状态。

住户存款确实在增长,但在同比新增存款中仅占23%,并非绝对主力,所以,最起码对于居民而言,报复性存款并不存在。

企业存款新增占绝对比重,资金在空转?

一季度金融存款减少3143亿元。在第一季度,由于疫情的影响,需求方和供应方都受到了全面影响,导致各级财政收入大幅减少。1-3月,全国公共预算总收入4594亿元,同比下降14.3%。全国税收3902.9亿元,同比下降16.4%。非税收入6955亿元,同比增长0.1%。

其原因是,由于新的皇冠肺炎疫情,以及为支持预防和控制疫情、保证供应、救济企业和恢复工作和生产而采取的减税和免税、减税和其他措施,税基已经缩小。此外,减税和减费等因素导致收入急剧下降。其次,对个体企业和小微企业的转移支付和税收激励也导致了金融存款的进一步减少。

一是宽松的货币政策为企业提供了良好的信贷环境,银行通过贷款和买债等方式向企业投放了大量资金。

一季度,非银行金融机构存款减少3713亿元。主要包括非银行金融机构委托的各类账户资金(如券商、信托、保险、基金等)。)反映非银行机构在每月时间范围内的资金流动(流出或流入)。在每一笔非银行金融机构的定期存款突破数万亿美元的背后,都有对股市投资(投机)和“全国性”股票投机热情的迹象。

1月和2月环比保持稳定,3月同比下降1.4万亿元,主要原因是疫情等不确定因素导致金融市场剧烈波动,导致资金外流。

根据以上分解,二是财政政策对企业加大了支持力度,财政存款向实体部门转移较多。

财政收入锐减,财政存款下降

从长远来看,新存款的不断增加将导致高储蓄率。根据凯恩斯的理论,消费储蓄=收入。在一定收入水平下,过度储蓄不可避免地会导致消费下降,这似乎与中国目前的“推广费”取向不一致,也不利于经济发展。是这样吗?

事实上,高储蓄是从长期角度来考察经济增长,而高消费是短期的。在索洛分析长期经济增长的模型中,储蓄率的增加会增加人均资本,因此相应的人均产出(被理解为实际国内生产总值)也会增加。因此,增加储蓄将导致经济增长。

从短期来看,需求的增加将使总需求曲线向右移动,从而提高均衡状态下的产出水平。因此,在凯恩斯理论中,短期刺激消费将刺激经济繁荣。

当然,高消费、高储蓄和经济增长之间的关系是一个极其复杂的经济问题,本文不再进一步讨论。

总的来说,过多的储蓄和不花钱不利于中国的经济复苏。中国还采取了一系列刺激消费的措施,比如发放消费券和刺激汽车消费。

同时,居民对疫情带来的危机的认识也需要时间来放松。毕竟,中国已经有效地控制了疫情的爆发,而海外疫情仍看不到时间贝的终点