原标题:CICC:如何过滤春节期间的“噪音”来判断2020年的开放趋势?

来源:中金公司

摘要

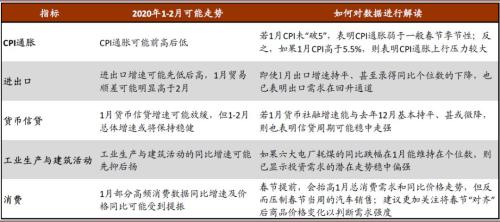

2020年正月初一落在1月25日,同比提前10天。而放在历史坐标上,今年春节日期可能比(过去100年中)约9成的农历新年都要更早,因而对月度公布宏观数据的扰动也可能较明显——尤其表现为推高1月CPI,压低1月出口增长,抑制1月建筑和工业生产活动,甚至拉低1月信贷投放量。从相对移动的具体特征来看,春节移动对今年1-2月数据的影响可能与2012年和2017年相似。然而,与一年后包括春节的两年(如2016年和18年)不同,今年的春节可能对3月份的同比数据影响不大。具体来说,春节对月度和高频数据可能造成的干扰和调整方法如下:

CPI通胀可能1月走高、2月回撤。春节前3周食品价格平均上涨约7%。若1月CPI未“破5”,表明CPI通胀弱于一般春节季节性;相反,如果1月份消费物价指数高于5.5%,那么消费物价指数的通胀上行压力就比预期的要大。

主要宏观指标中,春节日期变化对进出口同比数据的影响最显著,且预测误差较大——粗略推算,即使1月出口增速持平、甚至录得同比个位数的下降,也已表明出口需求在回升通道。春节提前可能会使1月份的出口较去年同期大幅下降。与此同时,1月份的贸易顺差可能明显高于2月份。

鉴于春节日期较大部分年份更早可能拖累1月信贷投放,所以,若1月货币社融增速能与去年12月基本持平、甚或微降,则也表明信贷周期可能稳中走强。我们预计1-2月份的综合金融增长率将保持稳定。

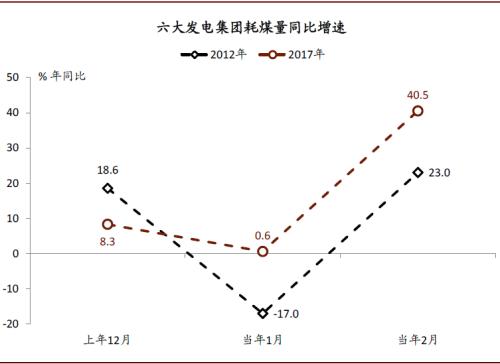

工业生产与建筑活动的同比增速可能1月走低、2月回升。考虑到冬季温暖,1月份煤耗和其他指标的下降是一个很有可能的事件。如果六大电厂1月份的煤耗同比下降能够保持在一位数,投资需求的潜在趋势已经显示出稳定和强劲。在这里,我们将特别关注假期后的“重返工作岗位”是否超前于往年同期,以预测二月的趋势。

春节提前会抬高1月总消费品销量和同比价格走势、包括餐饮客运数据等,值得关注。但是在高频指数中,春节实际上抑制了一周内的汽车销售。因此,我们建议更多地关注春节后和春节前商品价格的变化,以判断需求的强度。

同时,基于此前框架,我们对2020年1-2月主要宏观指标的走势进行了大体推测。我们建议读者在接下来的几周内,在我们的每周报告、数据回顾、CMI和其他报告中注意对1-2月份数据的进一步更新、解释和预测。

正文

如何过滤春节移位“噪音”来判断2020开局走势?

随着去年11月来周期景气出现企稳回升迹象,市场对2020开年增长走势的关注度明显上升。然而,1-2月恰逢宏观数据“真空期”,而春节移位又对1-2月可得的经济数据造成明显扰动。每年年初,春节效应扰乱宏观数据,经济数据的发布存在“真空期”(国家统计局只在3月中旬发布1-2月的综合经济活动数据),因此年初往往是市场对宏观经济指标预测差异最大的时候。然而,与此同时,年初的经济增长趋势对第一季度乃至全年的趋势具有重要的引领意义。针对这一问题,我们在2019年初提出了调整春节效应的方法,并系统梳理了调整春节因素引起的数据扰动的方法。基于这个框架,我们可以预测2020年初的经济趋势。

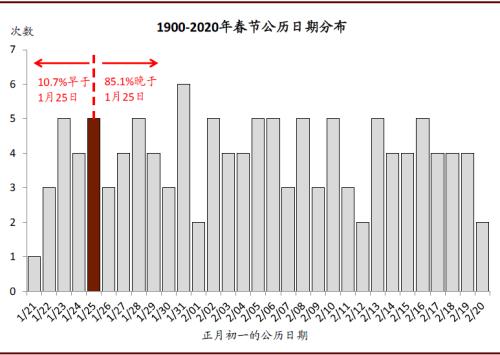

2020年春节提前,正月初一从2019年的2月5日移位至2020年的1月25日。而放在历史坐标上,今年春节日期可能比(过去100年中)约9成的农历新年都要更早,因而对月度公布宏观数据的扰动也可能较明显。正如我们在上次报告中分析的那样,总的来说,春节长假将从节前1周到节后2周抑制工业生产、投资和出口活动,并将推高同期的食品价格和部分消费需求。此外,总体而言,春节对生产者价格指数和贷款发放的影响并不明显。然而,在一月份春节到来的那一年,一月份工作日的减少可能会压低一月份的贷款发放和社会融资规模。具体来说,到2020年,春节转移的影响可能表现为1月份推高消费物价指数,1月份抑制出口增长,1月份抑制建筑和工业生产活动,甚至降低1月份发放的信贷额。

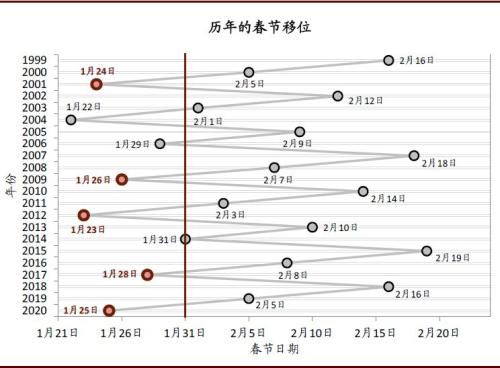

在本文接下来的部分,我们将结合今年春节移位的具体特征,具体分析2020年1-2月各项宏观指标的可能走势。从相对位移的具体特征来看,历年春节日期的变化呈现出一定的规律性。根据过去十年的情况,2020年春节的变化与2012年和2017年有些相似。这些年来,春节从上一年的2月初移到了当年的1月底。在下面的文章中,我们还将根据2012年和2017年初的宏观数据,具体解释2020年1月至2月的数据可能发生的变化。

资料来源:CICC新华研究部

图表:历年春节日期的变化显示出一定的规律性。今年春节转移造成的数据干扰与2001年、12年和17年相似

资料来源:CICC新华研究部

图表:如何过滤春节“干扰”并解读关键宏观指标?

来源:CICC研究部

I. CPI通胀可能前高后低;春节前3周食品价格平均上涨约7%;若1月CPI未“破5”,表明CPI通胀弱于一般春节季节性

资料来源:风信息,CICC研究部

图表:将2019年春节期间食品价格的实际趋势和2020年春节期间食品价格的可能趋势翻译成相同的公历周期参考框架

资料来源:风信息,CICC研究部

图表: 2020年1月食品价格的同比增长可能会大幅上升。然而,它将在2月

资料来源:风信息,CICC研究部

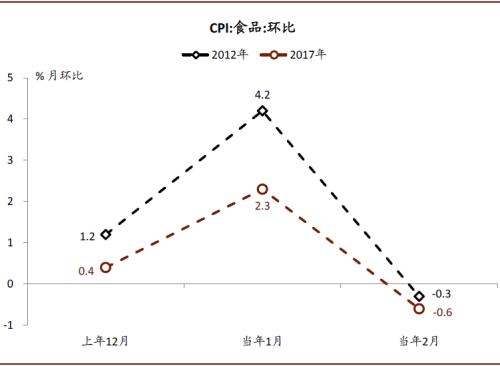

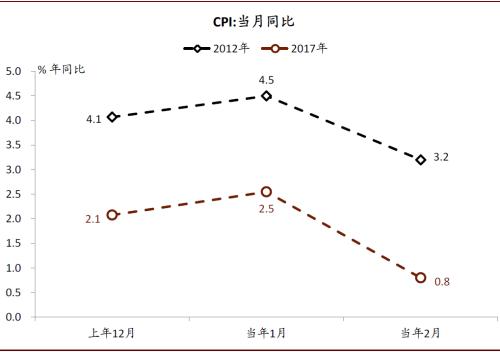

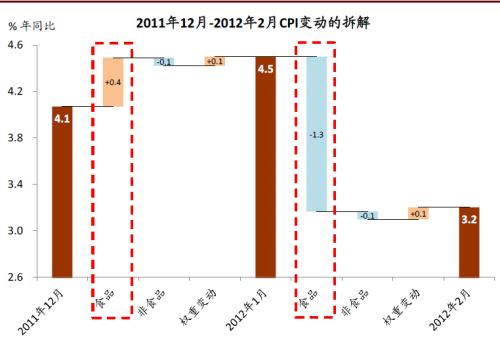

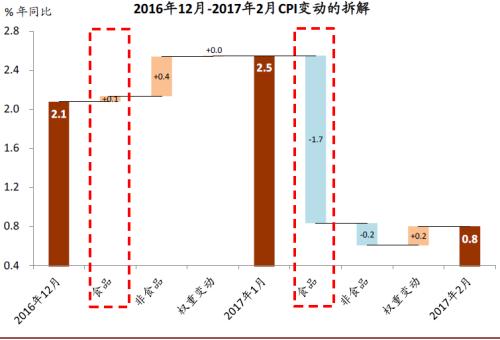

如果1月消费者物价指数不“突破5”,消费者物价指数通胀将弱于一般季节性春节。相反,如果一月份的消费物价指数高于5.5%,则显示消费物价指数通胀的上升压力较大。2020年春节转移的特点与2012年和2017年相似,因此我们重点分析2012年和2017年初高频食品价格指数和消费物价指数的变化。2012年春节前食品价格上涨基本符合季节大趋势,春节后下降速度相对缓慢。2017年春节前,食品价格涨幅低于季节性,春节后下降速度更快。消费物价指数食品的月环比趋势与高频数据一致。2012年1月和2017年1月的消费物价指数均上涨了0.4个百分点,但拉动因素不同。分解——消费物价指数变化表明,2017年1月消费物价指数增长主要是由非食品价格上涨驱动的,而2012年1月的增长主要是由食品价格上涨驱动的。考虑到春节前后食品价格的一般季节性和非食品价格的近期趋势[4],我们认为,如果消费物价指数在2020年1月不“突破5”,消费物价指数通胀就比春节的一般季节性弱。然而,如果一月份的消费物价指数高于5.5%,则表明消费物价指数通胀面临更大的上行压力。

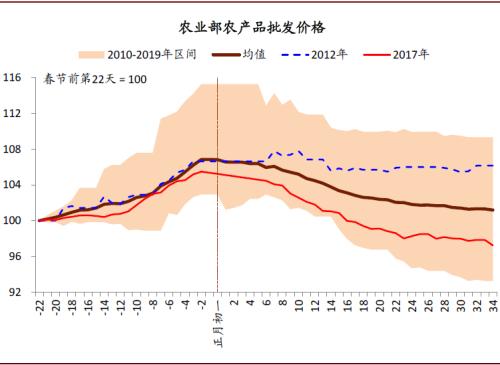

图表:基于春节前的第22天。历年春节前后高频食品价格数据趋势

资料来源:风信息,CICC研究部

图表: 2012年及2017年初消费者物价指数食物链趋势

资料来源:风信息,CICC研究部

图表: 2012年和2017年初消费物价指数变化

资料来源:风信息,CICC研究部

图表: 2012年和2017年初消费物价指数变化归因分析——分解为食品和非食品价格变化。以及重量的变化

资料来源:风信息,CICC研究部

春节假期会对食品和交运类价格产生显著的季节性影响,通常此类价格节前较快上涨、节后出现回落。

鉴于此,2020年CPI可能呈现1月跳升、2月回撤的态势。正如我们在以前的报告中所分析的,“抢出口”现象通常发生在春节前,而“抢进口”现象并不明显。与此同时,当春节在一月份到来时,春节越早,工作日越少,导致一月份贸易量下降。根据历史数据,春节因素可能对2020年1月进出口同比增长率造成重大拖累,主要是由于1月工作日减少,但对进口增长率的拖累可能更大。此外,值得注意的是,中美贸易谈判的演变可能会对2020年初的贸易增长率产生影响,这一因素也值得关注。

图表:“抢出口”现象通常发生在春节前.

资料来源:风信息,CICC研究部

图表:但是“抢进口”的现象并不明显。CICC研究部

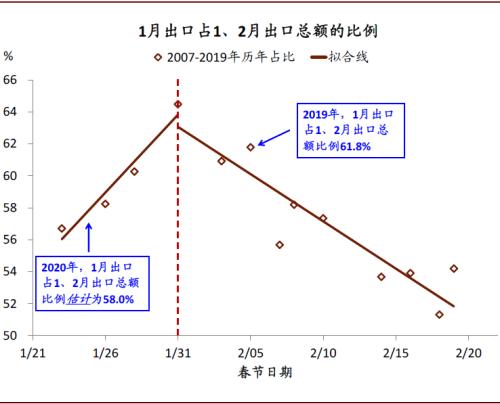

II. 进出口增速可能1月下探,2月明显回升——即使 1月进出口出现同比个位数下跌,也表明外需可能继续恢复主要宏观指标中,春节日期变化对进出口同比数据的影响最显著,且预测误差较大——粗略推算,即使1月出口增速持平、甚至录得同比个位数的下降,也已表明出口需求在回升通道。2020年初的贸易增长比2012年初的[5]。2012年初进出口走势也符合我们前段判断,——出口同比增速从2011年12月的13.3%下降至2012年1月的-0.6%,2月份上升至18.3%。进口同比增长率从2011年12月的11.8%降至2012年1月的-15.2%,2月份回升至40%。2012年1月贸易顺差为270亿美元,2月份收窄至-320亿美元。根据2020年初的贸易情况,春节因素很可能导致1月份进出口负增长。投资者不必过于悲观,因为1月份进出口增长将会放缓。从另一个角度来看,如果1月份进出口同比增长率下降到接近零甚至负增长一位数,

资料来源:风信息,CICC研究部

资料来源:风信息,CICC研究部

鉴于春节因素的扰动,1月进出口增速转负的概率较高。

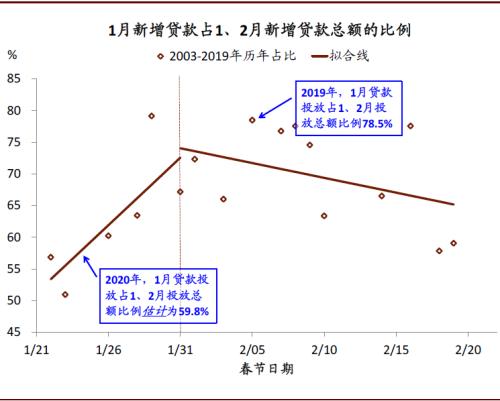

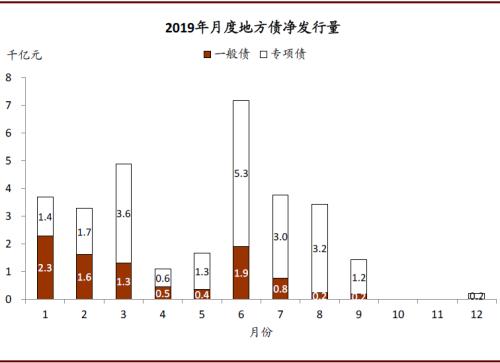

?在贷款方面,我们以前的研究表明春节对贷款发放影响不大,一月通常是贷款发放的绝对大月份。然而,当春节在一月份到来时,工作日的减少可能仍然会对一月份的信贷发放产生一定的负面影响。春节越早,影响就越大。此外,2019年1月新增贷款基数相对较高。我们认为,在工作日和基数效用的双重影响下,2020年1月的贷款增速可能面临一定压力。

图表:一般来说,春节对贷款发放的影响较小,但当春节在1月份到来时,工作日的减少仍会对1月份的贷款发放产生一些负面影响

资料来源:CICC研究部风信息?在社会金融方面,春节前后地方债券、信用债券和其他债券的发行放缓。因此,我们预计2020年春节的转移可能会抑制1月份债券发行的同比增长率。与此同时,2019年1月地方专项债券发行净额不低,因此2020年1月社会金融同比增速也可能受到春节等因素的影响。然而,值得注意的是,最近几个月,央行更加重视货币政策操作的稳定增长。因此,我们认为2020年1月至2月的贷款和社会融资增长率是可以保证的。

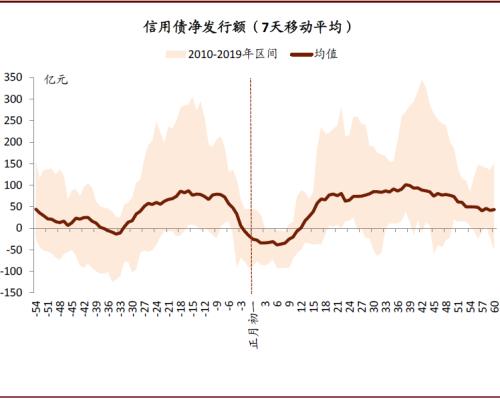

图表:春节前后信贷债务发行放缓

资料来源:风信息,CICC研究部

资料来源:CICC研究部风信息?在社会金融方面,春节前后地方债券、信用债券和其他债券的发行放缓。因此,我们预计2020年春节的转移可能会抑制1月份债券发行的同比增长率。与此同时,2019年1月地方专项债券发行净额不低,因此2020年1月社会金融同比增速也可能受到春节等因素的影响。然而,值得注意的是,最近几个月,央行更加重视货币政策操作的稳定增长。因此,我们认为2020年1月至2月的贷款和社会融资增长率是可以保证的。

资料来源:风信息,CICC研究部

资料来源:CICC研究部风信息?在社会金融方面,春节前后地方债券、信用债券和其他债券的发行放缓。因此,我们预计2020年春节的转移可能会抑制1月份债券发行的同比增长率。与此同时,2019年1月地方专项债券发行净额不低,因此2020年1月社会金融同比增速也可能受到春节等因素的影响。然而,值得注意的是,最近几个月,央行更加重视货币政策操作的稳定增长。因此,我们认为2020年1月至2月的贷款和社会融资增长率是可以保证的。

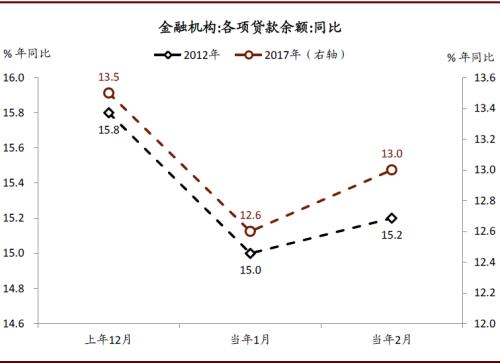

图表: 2012年和2017年初贷款余额同比增长的变化

资料来源:风能信息,CICC研究部

资料来源:CICC研究部风信息?在社会金融方面,春节前后地方债券、信用债券和其他债券的发行放缓。因此,我们预计2020年春节的转移可能会抑制1月份债券发行的同比增长率。与此同时,2019年1月地方专项债券发行净额不低,因此2020年1月社会金融同比增速也可能受到春节等因素的影响。然而,值得注意的是,最近几个月,央行更加重视货币政策操作的稳定增长。因此,我们认为2020年1月至2月的贷款和社会融资增长率是可以保证的。

也就是说,即使1月进出口同比增速落在零附近、甚至出现个位数负增长,已经表明贸易环比增长较强。工业生产和投资,建筑和其他活动通常在春节前放缓,在春节后1-2周逐渐回升。类似于食品价格的处理,我们可以将2019年春节期间工业生产的实际趋势和2020年的可能趋势转化为公历周期参考框架,然后计算相关指标的同比增长将如何在2020年1-2月发生变化。我们估计,在春节效应的影响下,1月份工业生产和建筑活动的同比增长率可能会下降,2月份将会回升。

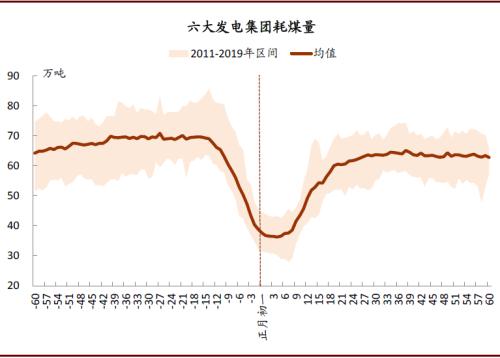

图表:春节前后,发电厂煤耗下降

来源:风信息,CICC研究部

资料来源:CICC研究部风信息?在社会金融方面,春节前后地方债券、信用债券和其他债券的发行放缓。因此,我们预计2020年春节的转移可能会抑制1月份债券发行的同比增长率。与此同时,2019年1月地方专项债券发行净额不低,因此2020年1月社会金融同比增速也可能受到春节等因素的影响。然而,值得注意的是,最近几个月,央行更加重视货币政策操作的稳定增长。因此,我们认为2020年1月至2月的贷款和社会融资增长率是可以保证的。

来源:风信息。CICC研究部

资料来源:CICC研究部风信息?在社会金融方面,春节前后地方债券、信用债券和其他债券的发行放缓。因此,我们预计2020年春节的转移可能会抑制1月份债券发行的同比增长率。与此同时,2019年1月地方专项债券发行净额不低,因此2020年1月社会金融同比增速也可能受到春节等因素的影响。然而,值得注意的是,最近几个月,央行更加重视货币政策操作的稳定增长。因此,我们认为2020年1月至2月的贷款和社会融资增长率是可以保证的。

来源:风信息,CICC研究部

资料来源:CICC研究部风信息?在社会金融方面,春节前后地方债券、信用债券和其他债券的发行放缓。因此,我们预计2020年春节的转移可能会抑制1月份债券发行的同比增长率。与此同时,2019年1月地方专项债券发行净额不低,因此2020年1月社会金融同比增速也可能受到春节等因素的影响。然而,值得注意的是,最近几个月,央行更加重视货币政策操作的稳定增长。因此,我们认为2020年1月至2月的贷款和社会融资增长率是可以保证的。

来源:风信息,CICC研究部

资料来源:CICC研究部风信息?在社会金融方面,春节前后地方债券、信用债券和其他债券的发行放缓。因此,我们预计2020年春节的转移可能会抑制1月份债券发行的同比增长率。与此同时,2019年1月地方专项债券发行净额不低,因此2020年1月社会金融同比增速也可能受到春节等因素的影响。然而,值得注意的是,最近几个月,央行更加重视货币政策操作的稳定增长。因此,我们认为2020年1月至2月的贷款和社会融资增长率是可以保证的。

资料来源:风信息,CICC研究部

资料来源:CICC研究部风信息?在社会金融方面,春节前后地方债券、信用债券和其他债券的发行放缓。因此,我们预计2020年春节的转移可能会抑制1月份债券发行的同比增长率。与此同时,2019年1月地方专项债券发行净额不低,因此2020年1月社会金融同比增速也可能受到春节等因素的影响。然而,值得注意的是,最近几个月,央行更加重视货币政策操作的稳定增长。因此,我们认为2020年1月至2月的贷款和社会融资增长率是可以保证的。

资料来源:CICC研究部风信息?在社会金融方面,春节前后地方债券、信用债券和其他债券的发行放缓。因此,我们预计2020年春节的转移可能会抑制1月份债券发行的同比增长率。与此同时,2019年1月地方专项债券发行净额不低,因此2020年1月社会金融同比增速也可能受到春节等因素的影响。然而,值得注意的是,最近几个月,央行更加重视货币政策操作的稳定增长。因此,我们认为2020年1月至2月的贷款和社会融资增长率是可以保证的。

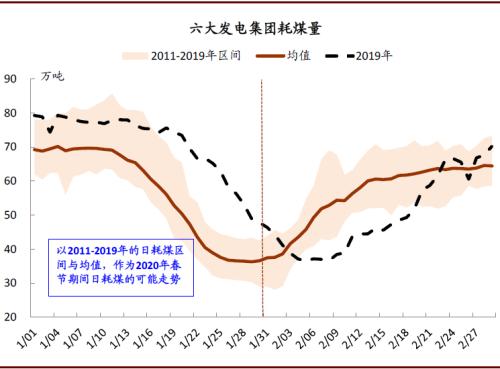

图表: 2012年及2017年初六家电厂煤耗增长率变化

来源:风信息,CICC研究部

III. 春节因素可能拖累1月货币社融发放,但1-2月总体增速或将保持稳健;若1月社融增速能与去年12月基本持平、甚或微降,则也表明信贷周期可能稳中走强

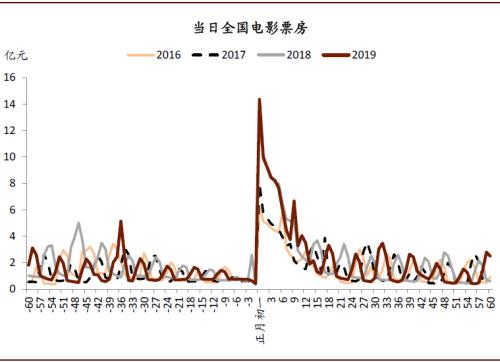

工作日减少、叠加去年的高基数,我们预计2020年 1月贷款、社融增长可能有所放缓,但1-2月总体增速或将保持稳健。考虑到春节因素,若1月货币社融增速能与去年12月基本持平、甚或微降,则也表明信贷周期可能稳中走强。春节假期,类似于“双十一”电商节。这是一年中消费高峰期之一,33,354次。春节黄金周期间,游客数量几乎占全年游客总数的7%。春节前,汽车销售通常会加速。客流量在春节前后达到高峰(所谓的“春节交通”),电影票房收入在春节黄金周期间激增。根据这一计算,春节效应可能会提高2020年1月高频消费数据的同比增长率。然而,国家统计局没有公布1月和2月的社会消费品月零售增长率,只公布了1月和2月的累计增长率,而春节效应对1月和2月的社会消费品累计增长率影响有限。尽管如此,密切跟踪春节期间的消费数据仍然非常重要,因为历史数据显示,春节黄金周期间的消费增长率领先于第一季度甚至全年的增长率。然而,值得注意的是,在高频指标中,春节反而抑制了本周的汽车销售。综上所述,我们建议应该更加注意比较春节前商品价格的变化来判断需求的强度。

图表:春节期间电影票房收入大幅增长

来源:风信息,CICC研究部

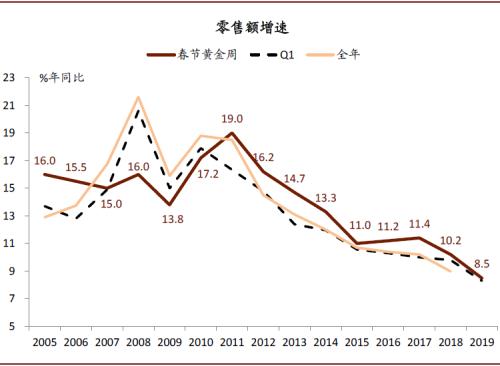

图表:春节黄金周期间零售增长率对第一季度甚至全年增长率具有领先的指示性意义

来源:风信息,CICC研究部

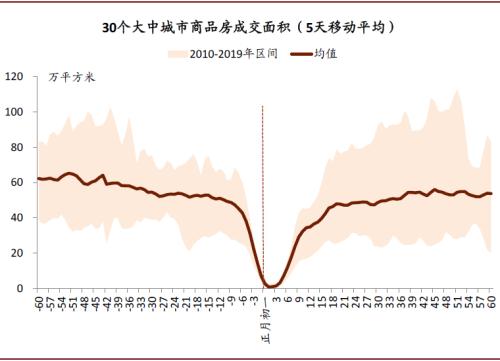

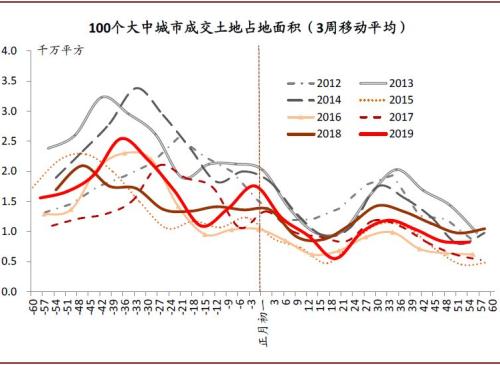

IV. 工业生产与建筑活动的同比增速可能先抑后扬;如果六大电厂耗煤同比跌幅1月仅为个位数,则已显示投资需求的潜在走势稳中偏强在本报告中,我们根据理论框架对2020年1-2月的主要宏观指标趋势进行了总体预测。随着食品价格、发电厂煤耗、商品房和土地交易、乘用车零售等一系列高频数据的陆续发布,我们可以对相应的宏观数据进行更加准确的分析。我们建议读者在接下来的几周内,在我们的每周报告、数据回顾和CMI报告中关注1-2月数据的进一步更新、解释和预测。

来源:金融网站