原标题:[看新股]创业板首次公开募股易如反掌:控制费用推高利润,应收账款周转率下降

易点世界网络技术有限公司(以下简称“易点世界”或“公司”)是首批接受创业板注册系统的企业之一。易点世界主要提供全球营销和推广服务。2019年,母亲的收入和净利润分别为24.93亿元和2.41亿元,同比分别增长26%和25.01%。在利润增长的同时,公司也存在着毛利率下降和应收账款余额过大等风险。

曾在新三板挂牌

邹晓武是易点世界的控股股东和实际控制人。截至招股说明书签署日,邹晓武在发行前直接持有公司30.18%的总股本,通过宁波中甸间接持有公司0.84%的股权,合计持有公司31.02%的股权。

此前,易点世界被列入新的第三板。2015年,邹晓武通过受让股权和参与固定增资,获得了新三板上市公司高漫重工的控制权。随后,高盛重工于2016年1月收购了一天天地夏,并将其更名为“一天天地夏网络技术有限公司”。

新三板上市后,易点已经完成了三次固定增资,共募集资金约9亿元。2018年4月,该公司停止在新三板上市。

电商类收入增加 娱乐类收入下滑

根据招股说明书,2017-2019年,易点的收入分别为17.99亿元、19.79亿元和24.93亿元,2018年和2019年的收入分别增长了9.97%和26%。

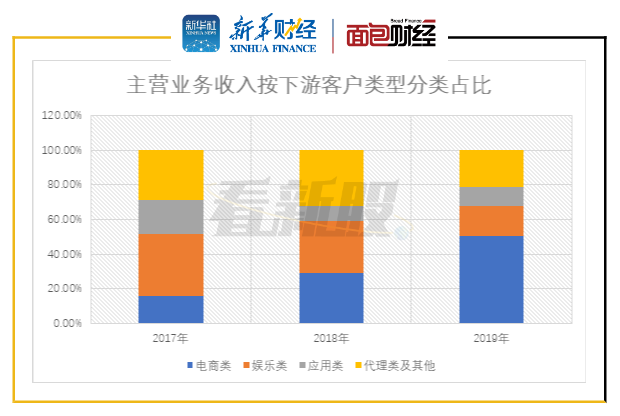

根据下游客户的分类,公司电子商务收入的比重逐年上升,而娱乐收入的比重呈下降趋势。2017年至2019年,电子商务收入从2.86亿元增加到12.62亿元,电子商务收入在主营业务收入中的比重从15.91%增加到50.63%;娱乐收入从6.42亿元下降到4.28亿元,娱乐收入在主营业务收入中的比重从35.69%下降到17.19%。

图1:易点世界2017-2019年主要业务收入按下游客户类型分类

2019年,公司的电子商务收入大幅增长。一方面,电子商务客户规模整体增加;另一方面,2019年阿里巴巴的收入约为3.74亿元,较2018年大幅增长3.48亿元。

该公司的娱乐客户主要包括游戏、视频等类型的客户。2019年,娱乐收入下降主要是由于原客户字节跳动的战略调整,该期间公司没有投放广告。2018年,该公司在字节跳动的收入约为1.7亿元。

毛利率下滑 控费推升利润

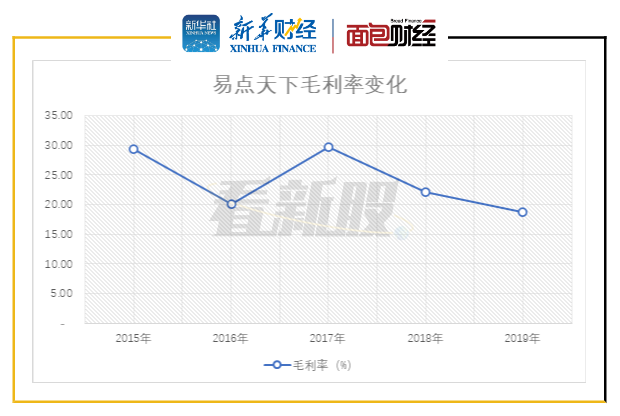

从2017年到2019年,易点世界的综合毛利率分别为29.67%、22.05%和18.74%,呈现下降趋势。毛利率下降主要是由于互联网广告行业市场竞争加剧,公司业务结构发生变化,部分新客户毛利率相对较低,导致公司综合毛利率下降。

图2:2015年至2019年全球毛利率变化

其中,毛利率较低的头路交通媒体广告收入占比逐年上升,毛利率较高的中长尾交通媒体广告收入占比逐年下降。

2017年至2019年,中国交通主管媒体的广告收入分别约为3.36亿元、10.81亿元和17.67亿元,分别占总收入的18.69%、54.63%和70.86%,毛利率分别为7.31%、7.86%和9.29%;中、长尾交通媒体广告收入分别约为14.52亿元、8.37亿元和6.64亿元,分别占收入的80.73%、42.28%和26.62%,毛利率分别为34.38%、38.84%和41.81%。

从2017年至2019年,公司的期间费用率分别为9.78%、9.84%和7.43%。费用比率在2019年有所下降,主要是由于销售额下降

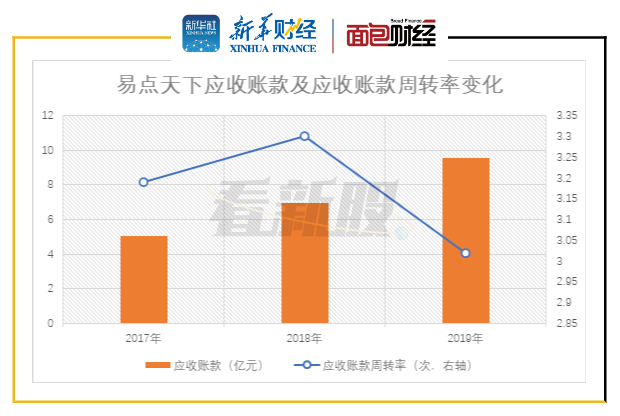

2017-2019年末,易点世界应收账款余额分别为5.04亿元、6.95亿元和9.56亿元,分别占当期营业收入的28.04%、35.12%和38.33%。应收账款规模庞大,增长迅速。同期应收账款周转率分别为3.19倍、3.3倍和3.02倍,2019年应收账款周转率有所下降。

图3:2017年至2019年世界应收账款和应收账款周转率的变化

随着应收账款的增加,坏账损失也在增加。

2017年和2018年,公司应收账款坏账损失分别为904.95万元和2192.45万元。2019年,根据新金融工具准则的要求,本公司将应收账款及其他应收款的坏账损失计入信用减值损失账户,发生信用减值损失2582.86万元。

招股说明书中的风险警示部分指出,最近三年账龄在一年以下的应收账款比例平均在90%以上,公司按照审慎原则计提了应收账款坏账准备;但是,如果主要客户的偿付能力因自身经营状况或外部经营环境而严重恶化,公司将面临部分或全部应收账款无法收回的风险。

2017年至2019年,公司净经营现金流量分别为3.76亿元,-3479.31万元和2.42亿元。

2018年,该公司经营活动产生的净现金流为负,主要是由于谷歌和脸书等大型媒体供应商在支付周期中的强大议价能力。为了获得更好的商业条款(如回扣)和更优惠的流动采购成本,公司以预付款的形式支付了部分流动采购成本,导致支付的商品和服务的现金大幅增加。

2019年,随着应收账款的增加,公司经营净现金流量转为正值,接近同期净利润。一方面,公司收入保持增长,现金流入增加;另一方面,应付账款持续增加,现金流出放缓。截至2017-2019年末,公司应付账款余额分别为2.78亿元、3.21亿元和4.05亿元。