原标题:湖州银行拟上市:拨备覆盖率660%,还是刷新上市银行记录?

最近,湖州银行提交了在上海证券交易所上市的招股说明书草案(2020年1月20日提交)。

湖州银行是1998年由湖州市11家原城市信用合作社、农村信用合作社的股东、湖州市财政局、浙江靠边服装集团有限公司等7家企事业单位共同组建的股份有限公司,2010年3月,该行更名为“湖州商业银行股份有限公司”,简称“湖州银行”。

招股说明书显示湖州银行此次计划发行不超过3.38亿股。扣除发行费用后,本次发行募集的全部资金将用于补充核心一级资本,提高资本充足率水平。

截至2019年9月30日,湖州银行共有60家网点(含总行),总资产超过645亿元。总收入和净利润均保持增长,资产质量显著改善。资本充足率较去年底略有上升,但仍面临额外压力。

美都能源亏损出局,物产中大成为第二大股东

声明表明湖州市政府是本行的实际控制人。截至招股说明书签署日,持有湖州银行5%以上股份的股东为城头集团、中大和长兴县财政局,分别持有17.90%、10.00%和6.38%的股份。

值得一提的是,该行第二大股东是2019年的新股东。该公司在上海证券交易所上市,证券代码为600704。事实上,它是由浙江SASAC控制的。

杜梅能源以前是湖州银行的第二大股东,也是一家上市公司,证券代码为600175。去年6月15日,杜梅能源宣布以每股3.5元的价格,将其持有的湖州银行1.14亿股股份(占总股份的12.5%)转让给5家公司,产生约-2850万元的损益。此次转让的原因与杜梅能源近年来糟糕的财务状况和股票质押有关。

业绩持续增长,主要依靠利息净收入

湖州银行的业绩近年来呈上升趋势。截至2019年9月底,本行实现总收入13.16亿元,同比增长17.05%。净利润6.24亿元,同比增长7.43%。

从收入构成来看,湖州银行主要依靠净利息收入。截至2019年9月底,本行净利息收入达到13.03亿元,占总收入的99.05%。2017年和2018年,该行的净利息收入甚至超过了100%。净利息收入的持续增长也是公司业绩持续增长的主要原因。

非利息收入主要包括净手续费和佣金收入、投资收入、公允价值变动损益等。手续费和佣金净收入占较大比例,但自2017年以来,收入一直处于净亏损状态。截至2019年9月底,净手续费及佣金收入损失9800万元,主要是由于网上贷款业务平台费快速增长。

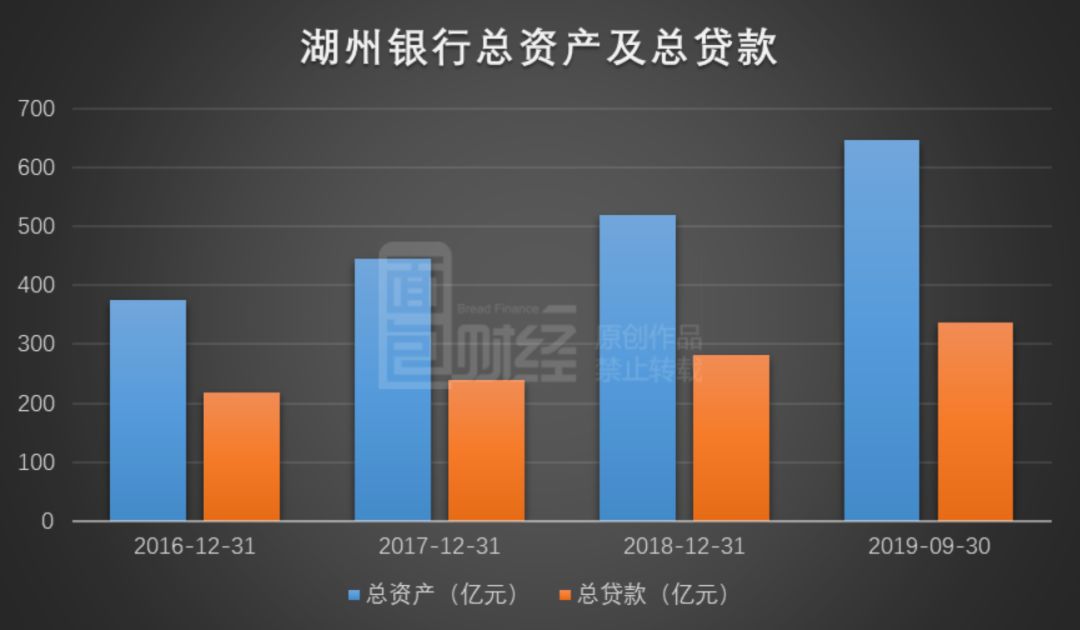

总资产645.61亿元,小微企业贷款占比超8成

除了业绩持续增长外,湖州银行的资产规模和贷款规模也在持续增长。

据报道,截至2019年9月30日,湖州银行总资产为645.61亿元,较2018年底增长24.10%。总资产增加的主要原因是客户贷款和投资的增加。

截至2019年9月底,湖州银行向客户提供的贷款总额为337.13亿元,较2018年底增长20.05%。扣除减值损失后的贷款净额占总资产的50%以上。

根据贷款类型,湖州银行主要依靠企业贷款。截至2019年9月底,全行企业贷款202.38亿元,同比增长17.53%,占贷款总额的60.03%。第二,个人贷款129.62亿元,比上年末增长27.08%,占贷款总额的38.45%。

从企业贷款的分布来看,小微企业占企业贷款的比重较高,贷款比例一直保持在80%以上。截至去年9月底,小微企业贷款总额为168.06亿元,占企业贷款总额的83.04%

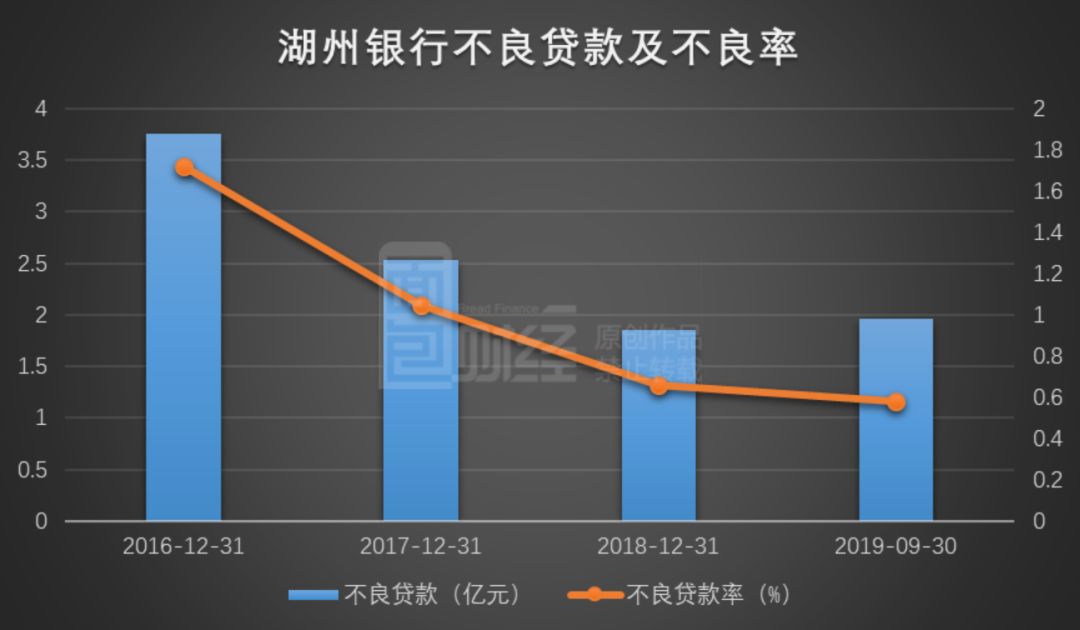

不良率降至0.58%,拨备覆盖率660.03%

申报草案显示,湖州银行不良贷款总额略有增加,但总体趋势是下降,不良率继续下降。

截至去年9月底,我行不良贷款总额为1.96亿元,比上年末增加1100万元,增幅5.95%。不良贷款率较去年底下降0.08个百分点,至0.58%。

湖州银行表示,不良贷款整体下降的主要原因是:湖州地区整体信贷环境良好,防控措施相对较强,现有不良贷款的催收和清算速度加快,通过催收、诉讼、核销、转移等方式加快了不良贷款的清理速度。

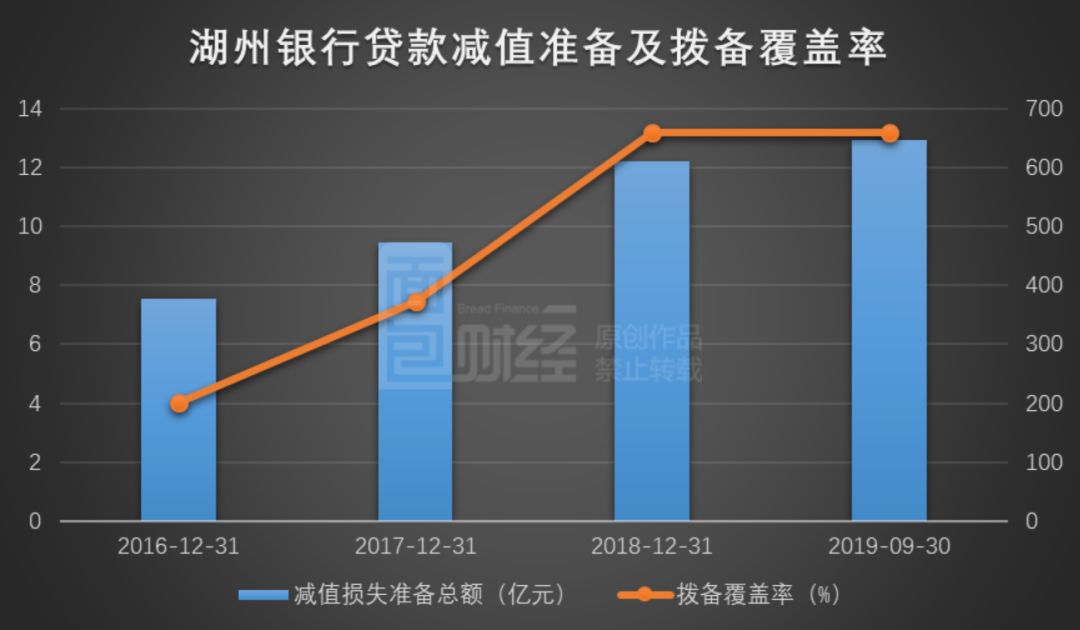

但是,由于贷款增加,湖州银行增加了贷款减值准备。截至2019年9月底,本行贷款减值准备为12.93亿元,比上年末增加7100万元,增幅为5.81%。然而,贷款减值准备的持续增加导致了银行拨备覆盖率的快速增长。

截至2019年9月底,湖州银行拨备覆盖率为660.03%,较去年底增长0.61个百分点,较2016年底的200.64%有明显增长。

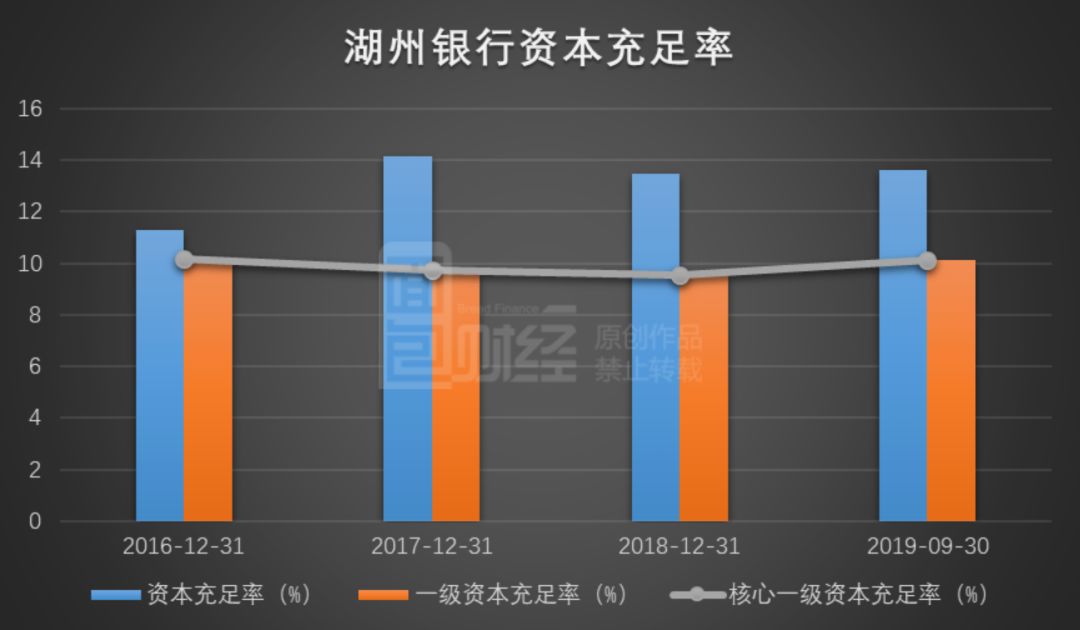

资本充足率小幅回升,仍面临补充压力

除不良贷款率和拨备覆盖率外,资本充足率也是一个相对重要的监管指标。

截至2019年9月底,湖州银行资本充足率为13.60%,较去年底增长0.14个百分点。一级资本充足率和核心一级资本充足率为10.11%,比上年末提高0.58个百分点。所有三项指标都符合监管要求。

应用表明,湖州银行根据自身发展经营状况,设定了2019-2021年资本规划目标:核心一级资本充足率不低于8.5%,一级资本充足率不低于9%,资本充足率不低于12%。然而,银行仅靠内部补充难以保持良好的资本充足率水平。湖州银行表示,未来几年仍将面临巨大的增资压力。

但是,如果湖州银行此次成功登陆a股,其首次公开发行募集的全部资金将用于补充该行核心一级资本,扣除发行费用,这也将有效补充该行资本。(JW)

作者:面包金融

免责声明:本文仅供信息共享,不构成对任何人的任何投资建议。